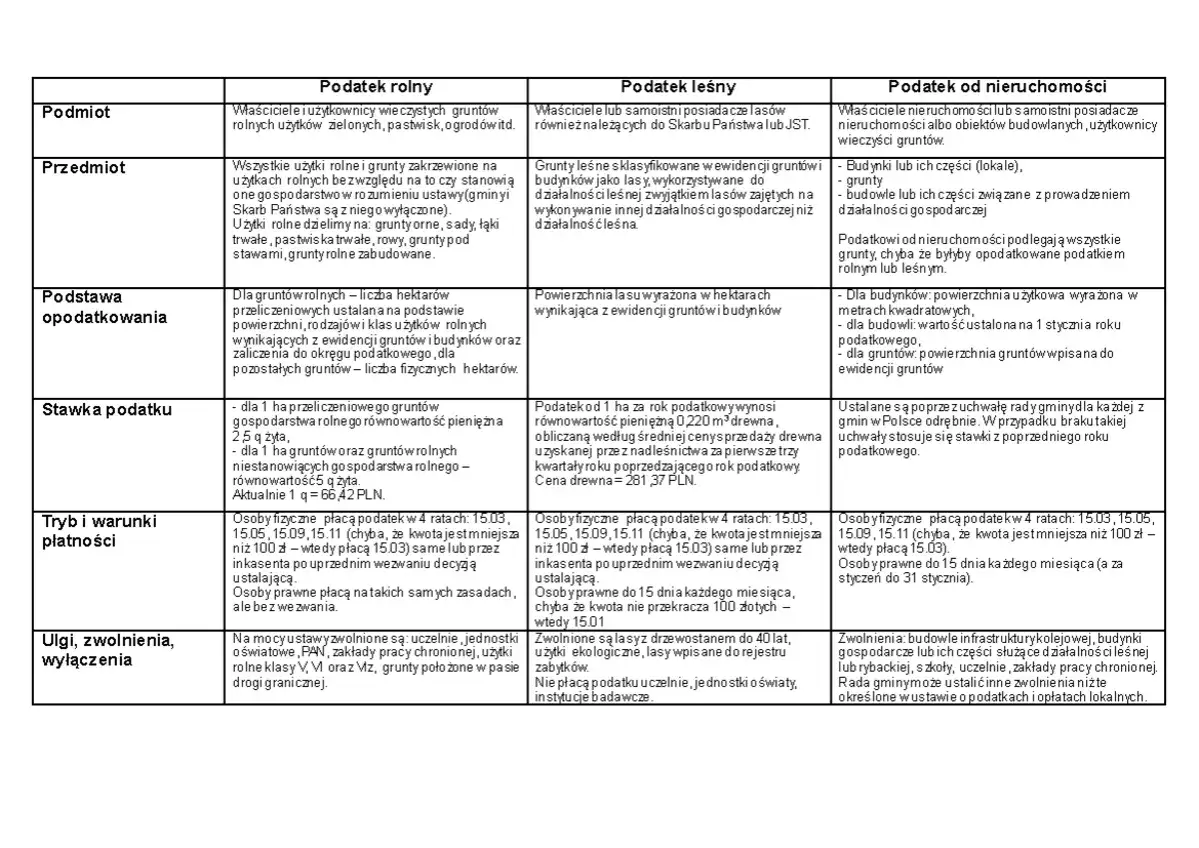

Zrozumienie różnic między podatkiem rolnym a podatkiem od nieruchomości jest kluczowe dla każdego właściciela gruntu w Polsce. Często spotykam się z pytaniami dotyczącymi tego, kiedy i dlaczego dany grunt podlega jednemu lub drugiemu opodatkowaniu. Ten artykuł ma za zadanie rozwiać Twoje wątpliwości, wyjaśniając te kwestie w przystępny sposób. Dowiesz się, jak prawidłowo określić swoje zobowiązania podatkowe i uniknąć nieporozumień z urzędem. Jak słusznie zauważono na portalu Osiedle Przyjaźń, kluczem jest zrozumienie podstawowych zasad i wyjątków.

Podatek rolny czy od nieruchomości – klucz do rozróżnienia leży w EGiB i faktycznym wykorzystaniu

- Podstawą do rozróżnienia podatku rolnego i od nieruchomości jest klasyfikacja gruntu w Ewidencji Gruntów i Budynków (EGiB).

- Grunty sklasyfikowane jako użytki rolne (np. R, Ł, Ps, Br) podlegają podatkowi rolnemu.

- Kluczowym wyjątkiem jest "zajęcie gruntu rolnego na prowadzenie działalności gospodarczej" innej niż rolnicza, co skutkuje opodatkowaniem nieruchomością.

- Budynki mieszkalne na gruncie rolnym zawsze podlegają podatkowi od nieruchomości.

- Budynki gospodarcze są zwolnione z podatku od nieruchomości tylko, gdy znajdują się na gruntach gospodarstw rolnych (powyżej 1 ha) i służą wyłącznie działalności rolniczej.

Podatek rolny czy od nieruchomości? Poznaj kluczową zasadę, od której wszystko zależy

Prawidłowe rozróżnienie tych dwóch rodzajów podatków jest niezwykle ważne dla każdego właściciela gruntu. Nie chodzi tu tylko o prawidłowe wypełnienie deklaracji, ale przede wszystkim o uniknięcie niepotrzebnych kosztów lub, co gorsza, zaległości podatkowych. Podatek rolny i podatek od nieruchomości to dwa odrębne reżimy opodatkowania, które rządzą się swoimi prawami.Co do zasady, podatek rolny dotyczy gruntów sklasyfikowanych jako użytki rolne, natomiast podatek od nieruchomości obejmuje pozostałe grunty, budynki oraz budowle. Głównym kryterium, które rozstrzyga o rodzaju podatku, jest klasyfikacja gruntu w Ewidencji Gruntów i Budynków (EGiB). To właśnie ten dokument, prowadzony przez starostwa powiatowe, stanowi podstawę dla urzędów gminy do ustalania wysokości zobowiązań podatkowych.

Kwestie te regulują dwie kluczowe ustawy: ustawa o podatku rolnym oraz ustawa o podatkach i opłatach lokalnych. Te akty prawne wzajemnie się uzupełniają, definiując wyłączenia i wyjątki, które mogą skomplikować sprawę. Muszę podkreślić, że nawet z pozoru niewielka zmiana w klasyfikacji gruntu lub sposobie jego użytkowania może mieć znaczące konsekwencje finansowe dla właściciela. Dlatego tak istotne jest, aby dokładnie zrozumieć te zasady.

Ewidencja Gruntów i Budynków (EGiB) – Twój pierwszy krok w ustaleniu podatku

Ewidencja Gruntów i Budynków, w skrócie EGiB, to nic innego jak publiczny rejestr zawierający szczegółowe informacje o położeniu, granicach, powierzchni, rodzajach użytków gruntowych, klasach bonitacyjnych gruntów, a także o budynkach i lokalach. Jest to dokument o fundamentalnym znaczeniu, ponieważ dane w nim zawarte są wiążące dla urzędów gminy w kontekście ustalania zobowiązań podatkowych. EGiB jest prowadzona przez starostwa powiatowe.

Dla celów podatku rolnego kluczowe są oznaczenia użytków gruntowych. Jeśli w EGiB Twój grunt oznaczony jest symbolami takimi jak: R (grunty orne), Ł (łąki trwałe), Ps (pastwiska trwałe), Br (grunty rolne zabudowane) czy S (sady), to co do zasady będzie on podlegał podatkowi rolnemu. Są to typowe klasyfikacje gruntów rolnych.

Jak sprawdzić klasyfikację swojej działki? Najprostszym sposobem jest uzyskanie wypisu z rejestru gruntów, który jest dostępny w odpowiednim dla miejsca położenia nieruchomości starostwie powiatowym. Wypis ten zawiera wszystkie niezbędne informacje o Twojej nieruchomości, w tym jej klasyfikację. To pierwszy i najważniejszy krok, który zawsze rekomenduję moim klientom w przypadku jakichkolwiek wątpliwości.

Wyjątek, który zmienia wszystko: Kiedy grunt rolny podlega podatkowi od nieruchomości?

Tutaj dochodzimy do sedna wielu problemów i nieporozumień. Nawet jeśli grunt jest sklasyfikowany w EGiB jako rolny, może on podlegać podatkowi od nieruchomości. Dzieje się tak w sytuacji, gdy jest on "zajęty na prowadzenie działalności gospodarczej" innej niż działalność rolnicza. To sformułowanie jest kluczowe i oznacza faktyczne wykorzystanie gruntu w sposób, który uniemożliwia jego rolnicze przeznaczenie.

Co to oznacza w praktyce? Nie chodzi o sam fakt posiadania gruntu rolnego przez przedsiębiorcę. Chodzi o to, czy grunt jest rzeczywiście używany do celów biznesowych niezwiązanych z rolnictwem. Przykładem może być budowa na gruncie rolnym hali magazynowej, placu składowego, parkingu dla ciężarówek, prowadzenie działalności handlowej, usługowej (np. warsztatu samochodowego) czy nawet instalacja farmy fotowoltaicznej. W takich przypadkach, choć grunt w EGiB nadal widnieje jako rolny, jego faktyczne przeznaczenie powoduje, że podlega on opodatkowaniu podatkiem od nieruchomości, który jest zazwyczaj znacznie wyższy niż podatek rolny.

Warto podkreślić, że jeśli przedsiębiorca posiada grunt rolny, ale nie prowadzi na nim żadnej działalności gospodarczej (np. grunt leży odłogiem lub jest dzierżawiony rolnikowi), to nadal będzie on opodatkowany podatkiem rolnym. Decydujące jest rzeczywiste przeznaczenie i sposób użytkowania gruntu, a nie tylko status właściciela. Jak słusznie podkreślono na portalu Osiedle Przyjaźń, to właśnie faktyczne zajęcie gruntu na działalność gospodarczą inną niż rolnicza jest tym, co zmienia zasady opodatkowania.

Budynki na działce rolnej – skomplikowana kwestia opodatkowania

Opodatkowanie budynków posadowionych na gruntach rolnych to kolejny obszar, który często budzi wątpliwości. Zacznijmy od budynków mieszkalnych. Niezależnie od tego, czy Twój dom stoi na działce rolnej, czy budowlanej, budynki mieszkalne co do zasady podlegają podatkowi od nieruchomości. Klasyfikacja gruntu pod domem mieszkalnym nie ma tu znaczenia.

Sytuacja komplikuje się w przypadku budynków gospodarczych. Tutaj pojawia się możliwość zwolnienia z podatku od nieruchomości, ale pod pewnymi warunkami. Aby budynek gospodarczy lub jego część był zwolniony z podatku od nieruchomości, muszą być spełnione dwa kryteria:

- budynek musi znajdować się na gruntach gospodarstw rolnych,

- budynek musi służyć wyłącznie działalności rolniczej.

Co oznacza "gospodarstwo rolne" w tym kontekście? Zgodnie z przepisami, za gospodarstwo rolne uważa się obszar gruntów o łącznej powierzchni przekraczającej 1 hektar fizyczny lub 1 hektar przeliczeniowy. To właśnie ta powierzchnia – powyżej 1 ha – jest kluczowa dla zwolnień podatkowych dla budynków gospodarczych. Jeśli więc posiadasz grunt rolny o powierzchni mniejszej niż 1 ha, to znajdujące się na nim budynki gospodarcze, nawet jeśli są wykorzystywane wyłącznie rolniczo (np. do przechowywania sprzętu czy plonów), będą podlegały podatkowi od nieruchomości. Brak statusu "gospodarstwa rolnego" uniemożliwia skorzystanie ze zwolnienia.

Najczęstsze scenariusze i pułapki – sprawdź, czy któraś sytuacja dotyczy Ciebie

Przejdźmy teraz do kilku praktycznych scenariuszy, które często pojawiają się w mojej praktyce. Mam nadzieję, że pomogą Ci one lepiej zrozumieć zasady opodatkowania.

-

Mam działkę rolną poniżej 1 ha z budynkiem gospodarczym – co z podatkiem?

W tym przypadku, niestety, budynek gospodarczy będzie podlegał podatkowi od nieruchomości. Jak wspomniałem wcześniej, aby budynek gospodarczy był zwolniony z podatku od nieruchomości, musi znajdować się na gruntach gospodarstwa rolnego, czyli o powierzchni powyżej 1 ha. Jeśli Twoja działka jest mniejsza, nie spełnia tego kryterium, nawet jeśli budynek służy wyłącznie działalności rolniczej. To częsta pułapka dla drobnych właścicieli gruntów rolnych.

-

Grunt jest w ewidencji rolny (R), ale od lat nic na nim nie rośnie. Czy płacę podatek rolny?

Tak, dopóki grunt jest sklasyfikowany w EGiB jako rolny i nie jest faktycznie zajęty na inną działalność gospodarczą, podlega podatkowi rolnemu. Nawet jeśli grunt leży odłogiem, nie jest uprawiany, a Ty nie czerpiesz z niego żadnych korzyści rolniczych, jego klasyfikacja w ewidencji jest decydująca. Urząd gminy nie ocenia faktycznej aktywności rolniczej, lecz zapisy w EGiB. Aby zmienić ten stan rzeczy, musiałbyś podjąć kroki w celu zmiany przeznaczenia gruntu w planie zagospodarowania przestrzennego i jego rekultywacji, a następnie zmiany klasyfikacji w EGiB, co jest procesem długotrwałym i kosztownym.

-

Rozpoczynam działalność gospodarczą na części działki rolnej – jak rozliczyć podatki?

To bardzo ważny scenariusz. Jeśli zdecydujesz się wykorzystać tylko część swojej działki rolnej na działalność gospodarczą inną niż rolnicza (np. postawisz na niej kontener biurowy, urządzisz parking dla klientów, czy składowisko materiałów), to ta część gruntu faktycznie zajęta pod działalność gospodarczą będzie podlegała podatkowi od nieruchomości. Pozostała część działki, która nadal jest wykorzystywana rolniczo lub nieużywana w działalności gospodarczej, pozostanie przy podatku rolnym. W takiej sytuacji kluczowe jest precyzyjne wydzielenie tej części gruntu i zgłoszenie tej zmiany w urzędzie gminy. Często wymaga to pomiarów geodezyjnych i aktualizacji w EGiB, aby urząd mógł prawidłowo naliczyć oba podatki proporcjonalnie do zajmowanej powierzchni.

Jak postępować w przypadku wątpliwości? Praktyczny przewodnik krok po kroku

Wiem, że przepisy podatkowe bywają zawiłe. Jeśli po przeczytaniu tego artykułu nadal masz wątpliwości co do opodatkowania swoich gruntów, oto praktyczny przewodnik, który pomoże Ci uporządkować sytuację:

-

Krok 1: Sprawdź wypis z Ewidencji Gruntów i Budynków.

To Twój punkt wyjścia. Udaj się do odpowiedniego starostwa powiatowego i poproś o aktualny wypis z rejestru gruntów dla swojej nieruchomości. Ten dokument pokaże Ci oficjalną klasyfikację Twojej działki (np. R, Ł, Ps) oraz jej powierzchnię. Bez tych informacji trudno o dalsze kroki. -

Krok 2: Przeanalizuj faktyczne wykorzystanie gruntu i budynków.

Bądź szczery ze sobą. Czy grunt jest faktycznie wykorzystywany do działalności rolniczej? Czy budynki gospodarcze służą wyłącznie celom rolniczym? A może część gruntu lub budynków jest używana do innej działalności gospodarczej (np. magazyn, warsztat, agroturystyka, parking)? Pamiętaj, że to faktyczne przeznaczenie jest kluczowe dla określenia rodzaju podatku.

-

Krok 3: Złóż odpowiednią informację podatkową w urzędzie gminy.

Na podstawie zebranych informacji (wypis z EGiB i analiza faktycznego wykorzystania) musisz złożyć odpowiedni formularz w urzędzie gminy właściwym dla miejsca położenia nieruchomości. Może to być informacja w sprawie podatku rolnego (IR-1) lub informacja w sprawie podatku od nieruchomości (IN-1). Jeśli nastąpiły zmiany w użytkowaniu gruntu lub budynków (np. rozpoczęcie działalności gospodarczej), masz obowiązek złożyć aktualizację tych informacji w terminie 14 dni od zaistnienia zmiany. To bardzo ważne, aby uniknąć kar i odsetek.