Marzysz o własnym domu, ale wizja finansowania budowy wydaje Ci się odległa i skomplikowana? Ten artykuł to kompleksowy przewodnik, który pomoże Ci krok po kroku zaplanować i zrealizować ten ambitny cel. Dowiesz się, jak oszacować koszty, skutecznie oszczędzać, zwiększać swoje dochody i wykorzystać dostępne formy wsparcia.

Budowa domu w 2026 roku jest w zasięgu ręki dzięki strategicznemu planowaniu finansowemu

- Średni koszt budowy domu w Polsce w 2026 roku wynosi około 441 000 zł dla 100 m² i 535 000 zł dla 140 m².

- Banki standardowo wymagają 20% wkładu własnego, ale wartość posiadanej działki budowlanej może go zastąpić.

- Skuteczne gromadzenie funduszy opiera się na połączeniu agresywnego oszczędzania i aktywnego zwiększania dochodów.

- Programy rządowe takie jak "Rodzinny Kredyt Mieszkaniowy", "Czyste Powietrze" czy "Mój Prąd" mogą znacząco wesprzeć budżet.

- Zdolność kredytowa jest kluczowa – dla kredytu 750 tys. zł, dochody netto małżeństwa z dzieckiem powinny wynosić około 15 000 zł miesięcznie.

Twoje marzenie o domu jest bliżej niż myślisz – jak stworzyć realny plan finansowy?

Wielu z nas marzy o własnym domu, ale często wizja jego budowy wydaje się odległa i przytłaczająca. Kluczem do sukcesu nie jest jednak wyłącznie posiadanie wysokich dochodów, lecz przede wszystkim solidna strategia finansowa. Bez jasno określonego planu łatwo o frustrację, nieprzewidziane wydatki i w konsekwencji porzucenie celu. Wierzę, że dzięki metodycznemu podejściu, każdy może zrealizować to ambitne przedsięwzięcie. Zacznijmy od tego, jak krok po kroku podejść do planowania finansowego, zaczynając od określenia swoich możliwości i celów.

Dlaczego posiadanie strategii jest kluczowe w drodze do własnego domu?

Budowa domu to inwestycja na lata, która wymaga nie tylko sporego kapitału, ale i konsekwencji. Strategia finansowa pomaga w utrzymaniu dyscypliny, przewidywaniu potencjalnych wyzwań i efektywnym zarządzaniu zasobami. To swego rodzaju mapa drogowa, która wskazuje kierunek i pozwala na bieżąco monitorować postępy. Pamiętaj, że budowa domu to maraton, a nie sprint, i wymaga długoterminowego podejścia. Dzięki strategii unikniesz pochopnych decyzji i będziesz w stanie elastycznie reagować na zmieniające się warunki rynkowe czy osobiste.

Od czego zacząć? Pierwsze trzy kroki w planowaniu finansów na budowę.

Zanim zaczniesz szukać działki czy przeglądać projekty, musisz solidnie przygotować grunt pod swoją finansową strategię. Oto trzy fundamentalne kroki, które powinieneś podjąć na samym początku:

- Szczegółowa analiza obecnej sytuacji finansowej: Zanim zaczniesz planować przyszłe wydatki, musisz wiedzieć, gdzie jesteś teraz. Dokładnie oceń swoje dochody (stałe i zmienne), wydatki (stałe opłaty, codzienne zakupy, rozrywka), aktywa (oszczędności, inwestycje, nieruchomości) i pasywa (kredyty, pożyczki). Stworzenie budżetu domowego to podstawa.

- Określenie realistycznego budżetu na budowę: Na tym etapie nie musisz znać każdego detalu, ale postaraj się oszacować ogólny koszt budowy domu, który spełni Twoje oczekiwania. Skorzystaj z dostępnych kalkulatorów online lub zasięgnij wstępnych porad ekspertów. Pamiętaj, aby uwzględnić nie tylko samą budowę, ale także zakup działki i wszelkie dodatkowe opłaty.

- Ustalenie konkretnych, mierzalnych celów oszczędnościowych: Gdy już wiesz, ile potrzebujesz, określ, ile i w jakim czasie chcesz zgromadzić. Podziel duży cel na mniejsze, miesięczne lub kwartalne etapy. Dzięki temu łatwiej będzie Ci monitorować postępy i utrzymać motywację.

Zderzenie z rzeczywistością: Ile naprawdę kosztuje budowa domu w Polsce?

Zacznijmy od twardych danych. Zgodnie z informacjami dostępnymi na portalu KB.pl, średni koszt budowy domu do stanu deweloperskiego w 2026 roku dla domu o powierzchni 100 m² wynosi około 441 000 zł, natomiast dla domu o powierzchni 140 m² – około 535 000 zł. Warto podkreślić, że są to koszty do stanu deweloperskiego, co oznacza, że nie obejmują one wszystkich wydatków związanych z pełnym wykończeniem i wyposażeniem nieruchomości. To ważna perspektywa, którą należy mieć na uwadze, planując budżet.

Analiza kosztów krok po kroku: Działka, stan surowy i wykończenie.

Koszty budowy domu można podzielić na kilka kluczowych etapów, co ułatwia planowanie i kontrolę wydatków. Pierwszym i często znaczącym elementem jest zakup działki. W miastach wojewódzkich ceny za metr kwadratowy gruntu mogą wynosić od 400 do nawet 500 zł, co przy działce o powierzchni 800-1000 m² generuje znaczący wydatek. Kolejnym etapem jest stan surowy, który obejmuje fundamenty, ściany nośne, stropy, konstrukcję dachu wraz z pokryciem oraz kominy. To zazwyczaj największa część kosztów budowy. Następnie przechodzimy do stanu deweloperskiego, który obejmuje m.in. stolarkę okienną i drzwiową, elewację, ocieplenie, podstawowe instalacje (elektryczne, wodno-kanalizacyjne, grzewcze) oraz tynki wewnętrzne i wylewki. Ostatni etap to wykończenie wnętrz, czyli montaż podłóg, malowanie, biały montaż w łazienkach, wyposażenie kuchni i meble. To właśnie na tym etapie często pojawiają się największe "niespodzianki" budżetowe, jeśli nie mamy jasno określonych preferencji i limitów.

Mapa cen w Polsce: Gdzie buduje się najtaniej, a gdzie najdrożej?

Koszty budowy domu w Polsce nie są jednolite i znacząco różnią się w zależności od regionu. Z moich obserwacji wynika, że najdrożej buduje się w województwie mazowieckim, zwłaszcza w okolicach Warszawy, gdzie ceny gruntów i robocizny są najwyższe. Z kolei najniższe koszty budowy można odnotować w województwie lubelskim. Te różnice wynikają z kilku czynników, takich jak dostępność materiałów budowlanych, lokalne stawki za robociznę, a także ogólny poziom rozwoju gospodarczego regionu, który wpływa na popyt i podaż na rynku budowlanym.

Ukryte wydatki, o których musisz wiedzieć – jak uniknąć finansowych niespodzianek?

Planując budżet na budowę domu, łatwo skupić się wyłącznie na kosztach materiałów i robocizny. Istnieje jednak szereg "ukrytych" wydatków, które często zaskakują inwestorów i mogą znacząco zwiększyć finalny rachunek. Aby ich uniknąć, warto je uwzględnić już na etapie planowania:

- Koszty projektowe i pozwolenia na budowę: Obejmują zakup projektu architektoniczno-budowlanego, adaptację projektu do działki, a także opłaty administracyjne związane z uzyskaniem pozwolenia.

- Przyłącza mediów: Doprowadzenie wody, prądu, gazu i kanalizacji do działki to często kosztowne przedsięwzięcie, zwłaszcza jeśli działka jest oddalona od istniejącej infrastruktury.

- Zagospodarowanie terenu: Ogrodzenie działki, wykonanie podjazdów, ścieżek, tarasu, a także założenie ogrodu to wydatki, o których często zapominamy, a które potrafią pochłonąć dziesiątki tysięcy złotych.

- Nadzór budowlany: Wynajęcie kierownika budowy jest obowiązkowe, a w przypadku bardziej skomplikowanych projektów warto rozważyć dodatkowy nadzór inwestorski.

- Podatki i opłaty administracyjne: Po zakończeniu budowy czekają nas opłaty związane z oddaniem budynku do użytkowania oraz podatek od nieruchomości.

- Nieprzewidziane wydatki: Zawsze warto zarezerwować 10-15% budżetu na nieprzewidziane sytuacje, takie jak wzrost cen materiałów, dodatkowe prace czy konieczność poprawek. To bufor bezpieczeństwa, który pozwoli Ci spać spokojniej.

Fundament Twojej inwestycji: Jak skutecznie zgromadzić wkład własny?

Wkład własny to jeden z najważniejszych elementów w procesie ubiegania się o kredyt hipoteczny na budowę domu. Stanowi on nie tylko zabezpieczenie dla banku, ale także świadczy o Twojej zdolności do oszczędzania i odpowiedzialności finansowej. Bez odpowiedniego wkładu własnego, szanse na uzyskanie korzystnego finansowania znacząco maleją. Przyjrzyjmy się, jakie są wymagania banków i jak można zgromadzić lub "zastąpić" gotówkowy wkład własny, wykorzystując różne aktywa.

Ile procent musisz mieć? Realia wymagań bankowych.

Standardowo banki w Polsce wymagają wkładu własnego na poziomie 20% wartości nieruchomości. Oznacza to, że jeśli koszt budowy domu wraz z działką wynosi 600 000 zł, musisz posiadać 120 000 zł gotówki. Istnieje jednak możliwość uzyskania kredytu z niższym wkładem własnym, np. 10%, ale wiąże się to zazwyczaj z dodatkowymi kosztami. Mowa tu o ubezpieczeniu niskiego wkładu własnego lub wyższej marży kredytu, co w perspektywie kilkudziesięciu lat spłaty może znacząco zwiększyć całkowity koszt kredytu. Dlatego zawsze rekomenduję dążenie do posiadania jak najwyższego wkładu własnego.

Działka budowlana jako Twój największy atut w rozmowie z bankiem.

Jeśli posiadasz już działkę budowlaną, masz w ręku bardzo silny atut. Wartość posiadanej działki budowlanej może być potraktowana przez bank jako część, a nawet całość, wymaganego wkładu własnego. Jest to niezwykle korzystne rozwiązanie dla osób, które dysponują gruntem, ale brakuje im gotówki. Bank dokonuje wyceny działki, a jej wartość jest zaliczana na poczet wkładu własnego. To znacznie ułatwia proces uzyskania kredytu i często jest decydującym czynnikiem dla wielu inwestorów.

Masz za mało gotówki? Sprawdzone sposoby na pozyskanie środków na wkład własny.

Brak gotówki na wkład własny nie musi oznaczać rezygnacji z marzeń o domu. Istnieje kilka praktycznych metod, które mogą pomóc Ci zgromadzić brakującą kwotę:

- Sprzedaż mniej potrzebnych aktywów: Rozważ sprzedaż samochodu, innej nieruchomości (jeśli posiadasz), cennych przedmiotów czy kolekcji. Czasem warto zrezygnować z czegoś mniej istotnego, aby przybliżyć się do realizacji większego celu.

- Pomoc rodziny: Wiele osób decyduje się na wsparcie finansowe ze strony najbliższych. Może to być pożyczka (z jasno określonymi warunkami spłaty) lub darowizna. Pamiętaj o przepisach dotyczących podatku od darowizn, aby uniknąć nieprzyjemnych niespodzianek.

- Skorzystanie z programów rządowych: Takie inicjatywy jak "Rodzinny Kredyt Mieszkaniowy" mogą znacząco pomóc. Więcej o nim opowiem w dalszej części artykułu, ale już teraz warto wiedzieć, że może on zapewnić gwarancję wkładu własnego.

- Systematyczne, długoterminowe oszczędzanie: Najbardziej podstawowa, ale i najskuteczniejsza metoda. Regularne wpłaty na konto oszczędnościowe, najlepiej zautomatyzowane, pozwalają na stopniowe budowanie kapitału. Nawet niewielkie kwoty, odkładane konsekwentnie przez dłuższy czas, mogą przynieść zaskakujące efekty.

Dwie drogi do celu: Agresywne oszczędzanie czy zwiększanie dochodów?

Gromadzenie funduszy na budowę domu to proces, który można przyspieszyć, idąc dwiema głównymi drogami: agresywnym oszczędzaniem lub aktywnym zwiększaniem dochodów. Każda z nich ma swoje zalety, ale to ich połączenie jest moim zdaniem najskuteczniejszą strategią. Pozwala to na szybsze osiągnięcie celu, jednocześnie minimalizując poczucie drastycznych wyrzeczeń.

Droga nr 1: Jak zoptymalizować domowy budżet, by oszczędzać tysiące złotych rocznie?

Optymalizacja domowego budżetu to sztuka świadomego zarządzania pieniędzmi. Nie chodzi o to, by rezygnować ze wszystkiego, co sprawia przyjemność, ale o to, by wydawać mądrzej. Oto konkretne wskazówki:

- Tworzenie szczegółowego budżetu i jego regularne monitorowanie: Dokładnie zapisuj wszystkie swoje dochody i wydatki. Możesz użyć arkusza kalkulacyjnego, aplikacji mobilnej lub tradycyjnego zeszytu. Regularnie analizuj, na co idą Twoje pieniądze.

- Redukcja zbędnych wydatków: Przyjrzyj się swoim subskrypcjom (streaming, siłownia, aplikacje) – czy wszystkie są Ci potrzebne? Ogranicz jedzenie na mieście, kawę na wynos czy drogie używki. Często to właśnie drobne, codzienne wydatki sumują się w znaczące kwoty.

- Poszukiwanie tańszych alternatyw: Zmień dostawcę internetu, telewizji czy energii elektrycznej na tańszego. Planuj zakupy spożywcze, korzystaj z promocji, gotuj w domu. Nawet małe zmiany mogą przynieść duże oszczędności w skali roku.

- Automatyzacja oszczędzania: Ustaw stały przelew z konta głównego na konto oszczędnościowe zaraz po otrzymaniu wypłaty. Potraktuj oszczędzanie jako kolejny "rachunek" do zapłacenia. W ten sposób nie będziesz musiał pamiętać o ręcznym odkładaniu pieniędzy, a Twoje oszczędności będą rosły "same".

Droga nr 2: Jak zarobić dodatkowe pieniądze na polskim rynku – praktyczne pomysły.

Oprócz cięcia kosztów, równie ważne jest aktywne poszukiwanie dodatkowych źródeł dochodu. Polski rynek oferuje wiele możliwości, często wymagających jedynie zaangażowania i wykorzystania posiadanych umiejętności:

- Freelancing: Jeśli masz zdolności pisarskie, graficzne, językowe czy programistyczne, możesz oferować swoje usługi online. Popularne są copywriting, grafika komputerowa, tłumaczenia, wirtualna asystentura czy tworzenie stron internetowych.

- Gig economy: To elastyczne formy pracy, takie jak dostarczanie jedzenia (np. Uber Eats, Wolt), przewóz osób (Uber, Bolt) czy drobne usługi (np. montaż mebli, pomoc w przeprowadzkach). Często wystarczy smartfon i własny pojazd.

- Monetyzacja hobby: Czy Twoja pasja może generować dochód? Sprzedaż rękodzieła, fotografowanie imprez okolicznościowych, nauka języków obcych czy gra na instrumencie to tylko kilka przykładów.

- Wynajem: Jeśli masz wolny pokój, miejsce parkingowe lub sprzęt (np. narzędzia, sprzęt sportowy), możesz je wynająć. To prosty sposób na uzyskanie pasywnego dochodu.

Połączenie sił: Dlaczego najlepsza strategia to oszczędzanie i zarabianie jednocześnie?

Synergia obu podejść – agresywnego oszczędzania i aktywnego zwiększania dochodów – to najszybsza droga do zgromadzenia funduszy na budowę domu. Oszczędzanie pozwala na kontrolę wydatków i budowanie zdrowych nawyków finansowych, podczas gdy zwiększanie dochodów daje dodatkowy impuls, przyspieszając proces i zmniejszając presję na drastyczne cięcia budżetowe. Dzięki temu możesz pozwolić sobie na więcej, szybciej osiągnąć cel i utrzymać równowagę między życiem prywatnym a finansowymi aspiracjami.

Kreatywne sposoby na dodatkowy dochód: Od freelancingu po monetyzację pasji.

Rozwijając temat zwiększania dochodów, warto zastanowić się nad elastycznymi i często dostępnymi opcjami, które pozwalają dorobić po godzinach lub wykorzystać posiadane umiejętności i zainteresowania. Nie musisz od razu rzucać pracy na etacie, aby zacząć zarabiać dodatkowo. Często wystarczy kilka godzin tygodniowo i odrobina kreatywności.

Wykorzystaj swoje umiejętności: Praca zdalna i zlecenia online dla każdego.

Internet otworzył drzwi do globalnego rynku pracy, umożliwiając zdobywanie zleceń bez wychodzenia z domu. Nawet jeśli nie masz specjalistycznego wykształcenia, możesz znaleźć coś dla siebie. Platformy takie jak Upwork, Fiverr czy polskie portale dla freelancerów (np. Useme, Oferia) oferują szeroki wachlarz możliwości. Możesz spróbować swoich sił w:

- Pisaniu tekstów: Artykuły na blogi, opisy produktów, treści na strony internetowe – zapotrzebowanie jest ogromne.

- Wirtualnej asystenturze: Pomoc w organizacji, zarządzaniu kalendarzem, obsłudze klienta dla małych firm.

- Transkrypcji nagrań: Przepisywanie audio na tekst.

- Testowaniu stron internetowych/aplikacji: Firmy płacą za feedback od użytkowników.

- Tworzeniu prostych grafik: Jeśli masz smykałkę do estetyki, możesz projektować posty do mediów społecznościowych czy proste logotypy.

Lokalne możliwości zarobku: Jak dorobić w swoim mieście po godzinach?

Nie wszystko musi dziać się online. Wiele możliwości zarobku czeka tuż za rogiem, w Twojej najbliższej okolicy. Są to często usługi, na które zawsze jest zapotrzebowanie:

- Opieka nad dziećmi lub zwierzętami: Rodzice i właściciele zwierząt często szukają zaufanych opiekunów.

- Korepetycje: Jeśli jesteś dobry z jakiegoś przedmiotu, możesz udzielać lekcji dzieciom lub młodzieży.

- Drobne prace remontowe, ogrodnicze: "Złota rączka" zawsze znajdzie zajęcie – od skręcania mebli po koszenie trawnika.

- Pomoc sąsiedzka: Zakupy dla seniorów, transport, pomoc w drobnych sprawach domowych.

- Praca dorywcza w lokalnych sklepach, restauracjach: Wiele punktów usługowych poszukuje osób do pracy na weekendy lub wieczory.

Czy Twoje hobby może sfinansować marzenia? Przykłady z polskiego rynku.

To, co robisz z pasją, może stać się źródłem dochodu. W Polsce coraz więcej osób monetyzuje swoje zainteresowania. Pomyśl o tym, co lubisz robić i czy inni mogliby za to zapłacić:

- Sprzedaż własnoręcznie robionych produktów: Biżuteria, ceramika, ubrania, dekoracje, wypieki – platformy takie jak Etsy czy lokalne bazary rękodzieła to świetne miejsca do sprzedaży.

- Prowadzenie bloga lub kanału na YouTube/TikTok o swojej pasji: Jeśli masz wiedzę i potrafisz ją ciekawie przekazać, możesz zbudować społeczność i zarabiać na reklamach, współpracach czy sprzedaży własnych produktów.

- Nauczanie innych: Grasz na instrumencie, gotujesz, uprawiasz jogę? Możesz prowadzić warsztaty, lekcje indywidualne lub kursy online.

- Fotografia okolicznościowa: Jeśli masz dobre oko i sprzęt, możesz oferować usługi fotograficzne na rodzinnych uroczystościach, sesjach portretowych czy eventach.

Kredyt hipoteczny na budowę: Twój sojusznik w drodze po klucze.

Dla większości Polaków kredyt hipoteczny jest nieodzownym elementem finansowania budowy domu. To potężne narzędzie, które pozwala zrealizować marzenie o własnych czterech kątach, ale wymaga odpowiedniego przygotowania i zrozumienia jego specyfiki. Nie jest to zwykła pożyczka; jego konstrukcja i zasady są ściśle związane z postępem prac budowlanych.

Jak przygotować się do rozmowy z bankiem, by zwiększyć swoją zdolność kredytową?

Zdolność kredytowa to kluczowy parametr, który decyduje o tym, czy bank udzieli Ci kredytu i w jakiej wysokości. Aby ją zwiększyć, warto podjąć konkretne kroki:

- Spłacenie innych zobowiązań: Pozbądź się wszelkich kredytów konsumpcyjnych, kart kredytowych czy limitów w koncie. Każde istniejące zadłużenie obniża Twoją zdolność kredytową.

- Zwiększenie stabilności zatrudnienia i dochodów: Banki preferują klientów zatrudnionych na umowę o pracę na czas nieokreślony. Jeśli masz możliwość, postaraj się o podwyżkę lub znajdź dodatkowe źródło dochodu, które będzie stabilne i udokumentowane. Przykładowo, dla kredytu w wysokości 750 tys. zł, małżeństwo z jednym dzieckiem powinno osiągać łączne dochody na poziomie około 15 000 zł netto miesięcznie.

- Poprawa historii kredytowej w BIK: Regularne i terminowe spłacanie nawet drobnych zobowiązań (np. raty za sprzęt AGD) buduje pozytywną historię w Biurze Informacji Kredytowej, co jest bardzo korzystne w oczach banku.

- Zgromadzenie jak największego wkładu własnego: Ponownie podkreślę, że im większy wkład własny, tym lepsza zdolność kredytowa i korzystniejsze warunki kredytu. Posiadanie działki budowlanej, której wartość zostanie zaliczona na poczet wkładu, to ogromny plus.

Kredyt na budowę a zwykły kredyt mieszkaniowy – poznaj kluczowe różnice.

Kredyt na budowę domu różni się od kredytu na zakup gotowej nieruchomości przede wszystkim sposobem wypłaty środków. W przypadku budowy, kredyt jest zazwyczaj wypłacany w transzach, w miarę postępu prac. Bank monitoruje etapy budowy, często wysyłając rzeczoznawcę, który ocenia zaawansowanie inwestycji. Dopiero po zatwierdzeniu danego etapu, wypłacana jest kolejna transza. Wycena nieruchomości odbywa się na różnych etapach budowy, a ostateczna wartość jest ustalana po jej zakończeniu. To wymaga od kredytobiorcy większej dyscypliny i bieżącego dokumentowania postępów, ale jednocześnie daje bankowi pewność, że środki są wykorzystywane zgodnie z przeznaczeniem.

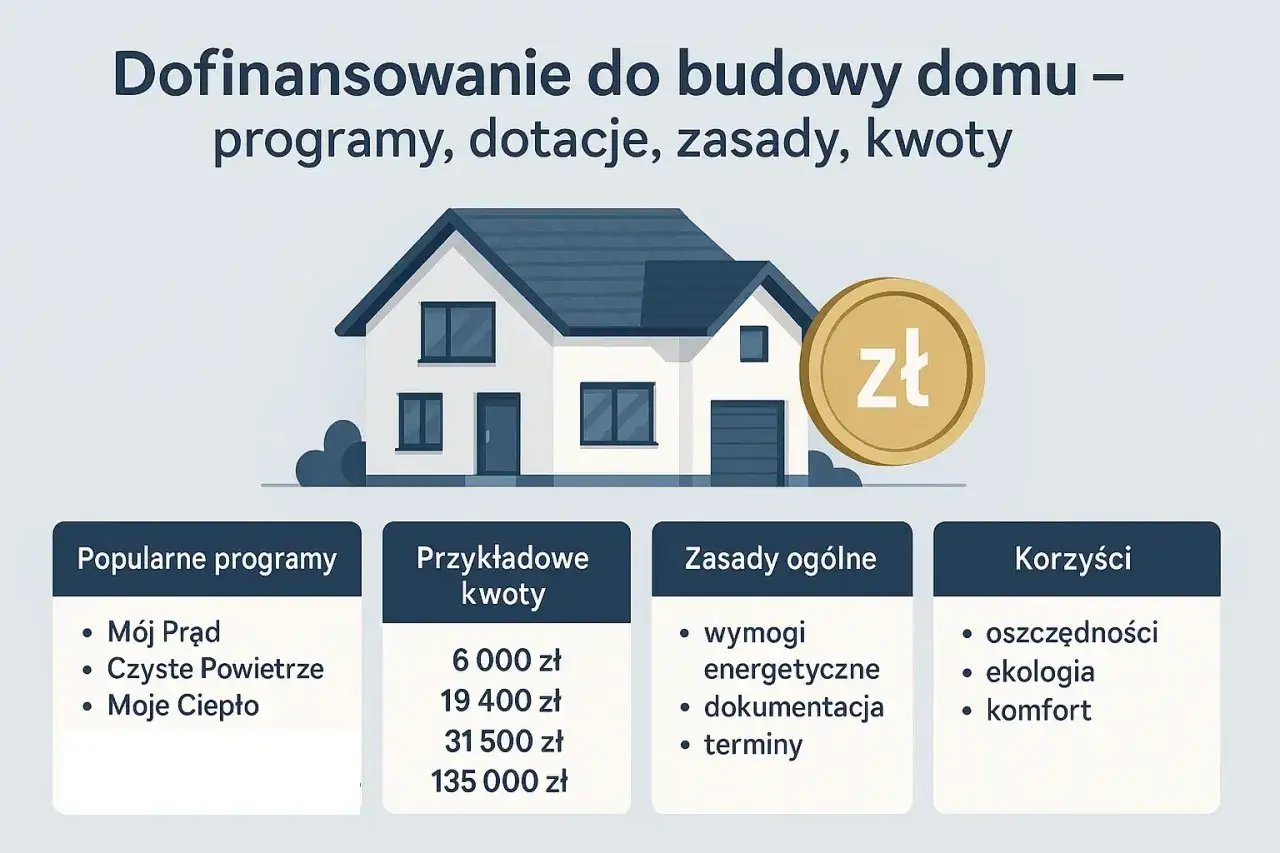

Rządowe wsparcie: Czy programy takie jak "Rodzinny Kredyt Mieszkaniowy" są dla Ciebie?

W Polsce funkcjonują programy rządowe, które mogą znacząco ułatwić dostęp do kredytu hipotecznego. Jednym z nich jest "Rodzinny Kredyt Mieszkaniowy" (dawne "Mieszkanie bez wkładu własnego"). Jego głównym założeniem jest zapewnienie gwarancji Banku Gospodarstwa Krajowego (BGK) na brakujący wkład własny. Oznacza to, że jeśli nie masz pełnych 20% wkładu, BGK może zagwarantować brakującą część (do określonej kwoty), co pozwala na uzyskanie kredytu bez konieczności posiadania całej wymaganej gotówki. Program jest skierowany do osób, które nie posiadają własnej nieruchomości (z pewnymi wyjątkami dla rodzin z dziećmi) i spełniają określone kryteria dochodowe. To doskonała szansa dla wielu rodzin, aby mimo braku wystarczających oszczędności, rozpocząć budowę swojego domu.Wykorzystaj dostępne dotacje i obniż koszty budowy.

Oprócz kredytu hipotecznego i własnych oszczędności, istnieją również inne źródła finansowania, które mogą znacząco obniżyć koszty budowy lub wyposażenia domu. Mowa tu o programach dotacyjnych, szczególnie tych skoncentrowanych na ekologii i efektywności energetycznej. Skorzystanie z nich to nie tylko oszczędność, ale także inwestycja w przyszłość i komfort użytkowania domu.

Ekologiczne bonusy: Jak programy "Czyste Powietrze" i "Mój Prąd" mogą zasilić Twój budżet?

W Polsce coraz większy nacisk kładzie się na budownictwo energooszczędne i ekologiczne. Dostępne są programy, które wspierają inwestorów w tym zakresie:

- "Czyste Powietrze": Ten program ma na celu poprawę jakości powietrza poprzez wymianę starych, nieefektywnych źródeł ciepła na nowoczesne oraz termomodernizację budynków. Jeśli planujesz budowę domu i chcesz zainstalować pompę ciepła, kocioł na biomasę lub przeprowadzić kompleksowe ocieplenie, możesz liczyć na dofinansowanie. Pokrywa ono część kosztów zakupu i montażu urządzeń oraz materiałów.

- "Mój Prąd": Program ten wspiera rozwój fotowoltaiki w Polsce. Jeśli zdecydujesz się na instalację paneli słonecznych na dachu swojego domu, możesz uzyskać dotację, która pokryje część kosztów zakupu i montażu. To inwestycja, która obniży Twoje rachunki za prąd i zwiększy niezależność energetyczną domu.

Oba programy mają swoje szczegółowe regulaminy i wymagania, dlatego zawsze warto zapoznać się z aktualnymi warunkami na stronach Narodowego Funduszu Ochrony Środowiska i Gospodarki Wodnej.

Mała retencja, duży zysk: Dofinansowanie do deszczówki z programu "Moja Woda".

Program "Moja Woda" to kolejna inicjatywa wspierająca ekologiczne rozwiązania w gospodarstwach domowych. Skierowany jest do osób, które chcą zainwestować w systemy do zbierania i wykorzystywania deszczówki. Deszczówka może być używana do podlewania ogrodu, mycia samochodu, a nawet spłukiwania toalety, co znacząco obniża zużycie wody z sieci wodociągowej. Korzyści są podwójne: oszczędzasz pieniądze na rachunkach za wodę i przyczyniasz się do ochrony środowiska. Program oferuje dofinansowanie do zakupu i montażu zbiorników na deszczówkę, systemów rozsączających czy pomp. To niewielka inwestycja, która w dłuższej perspektywie przynosi realne oszczędności.

Psychologia celu: Jak utrzymać motywację przez lata oszczędzania?

Budowa domu to długoterminowy cel, który wymaga nie tylko solidnego planu finansowego, ale i ogromnej determinacji. Utrzymanie motywacji przez lata oszczędzania i wyrzeczeń może być wyzwaniem. Właśnie dlatego tak ważne jest zrozumienie aspektów psychologicznych i zastosowanie strategii, które pomogą Ci nie stracić zapału.

Metoda małych kroków – jak wizualizować postępy i nie stracić zapału?

Wielki cel, jakim jest budowa domu, może wydawać się przytłaczający. Kluczem do utrzymania motywacji jest dzielenie go na mniejsze, osiągalne etapy. Każdy zrealizowany mały krok to powód do świętowania i zastrzyk pozytywnej energii. Oto kilka sposobów na wizualizację postępów:

- Tablica marzeń (Vision Board): Stwórz fizyczną lub cyfrową tablicę z inspirującymi zdjęciami wymarzonego domu, działki, wnętrz. Regularne patrzenie na nią przypomina Ci, do czego dążysz.

- Aplikacje do śledzenia oszczędności: Wiele aplikacji finansowych pozwala na ustawienie celu i wizualizację postępów. Widok rosnącej kwoty na koncie oszczędnościowym jest niezwykle motywujący.

- Celebrowanie małych sukcesów: Ustal nagrody za osiągnięcie poszczególnych kamieni milowych (np. zgromadzenie pierwszych 10% wkładu własnego, spłacenie kredytu konsumpcyjnego). Niech to będzie coś, co sprawi Ci przyjemność, ale nie zrujnuje budżetu.

- Regularne przeglądy planu: Co miesiąc lub kwartał usiądź i oceń, co udało Ci się osiągnąć. Zobacz, jak daleko już zaszedłeś i ile jeszcze pozostało. To pomaga utrzymać perspektywę.

Najczęstsze błędy finansowe na drodze do domu – jak ich unikać?

W drodze do własnego domu łatwo o potknięcia. Świadomość najczęstszych błędów finansowych pozwala ich unikać i chroni przed frustracją:

- Brak konsekwencji w oszczędzaniu: To najczęstszy błąd. Jeśli raz odpuścisz, łatwiej będzie odpuścić kolejny raz. Kluczem jest dyscyplina i automatyzacja oszczędzania.

- Impulsywne wydatki: Duże zakupy pod wpływem chwili, nieplanowane wyjazdy czy drogie gadżety mogą szybko pochłonąć ciężko odkładane pieniądze. Zawsze daj sobie czas na przemyślenie większych wydatków.

- Nierealistyczne oczekiwania co do kosztów lub tempa oszczędzania: Zbyt optymistyczne założenia mogą prowadzić do rozczarowania i demotywacji. Lepiej być realistą, a nawet lekko pesymistą w kwestii kosztów i czasu.

- Brak elastyczności w planie: Życie bywa nieprzewidywalne. Zmiana pracy, nagłe wydatki zdrowotne czy wzrost cen materiałów – plan musi być na tyle elastyczny, by móc dostosować się do nowych okoliczności.

- Porównywanie się z innymi: Każdy ma inną sytuację finansową i życiową. Skup się na własnym celu i postępach, zamiast porównywać się z sąsiadami czy znajomymi. Twoja droga jest wyjątkowa.

Stwórz swój osobisty plan działania: Od pierwszej złotówki do wbicia pierwszej łopaty.

Dotarliśmy do końca naszej podróży przez meandry finansowania budowy domu. Mam nadzieję, że ten artykuł dostarczył Ci nie tylko wiedzy, ale i inspiracji do działania. Pamiętaj, że marzenie o własnym domu jest w pełni osiągalne, jeśli podejdziesz do niego strategicznie i z determinacją. Teraz nadszedł czas, aby przekuć teorię w praktykę i stworzyć swój osobisty plan działania. Nie odkładaj tego na później – każdy dzień to szansa na przybliżenie się do celu.

Checklista: Kluczowe etapy zbierania funduszy, które musisz zrealizować.

Oto syntetyczna lista najważniejszych kroków, które powinieneś podjąć, aby zgromadzić fundusze na budowę domu:

- Oszacuj realne koszty budowy i zakupu działki: Uwzględnij wszystkie ukryte wydatki i stwórz realistyczny budżet.

- Stwórz szczegółowy budżet domowy i plan oszczędzania: Monitoruj swoje dochody i wydatki, szukaj możliwości cięcia kosztów.

- Zacznij aktywnie szukać dodatkowych źródeł dochodu: Wykorzystaj swoje umiejętności i pasje, aby zwiększyć miesięczne wpływy.

- Zgromadź wkład własny (gotówka lub działka): To fundament Twojej inwestycji i klucz do kredytu hipotecznego.

- Popraw swoją zdolność kredytową: Spłać zobowiązania, zbuduj pozytywną historię w BIK, zadbaj o stabilność dochodów.

- Zapoznaj się z programami wsparcia (kredytowymi i dotacyjnymi): Sprawdź, czy kwalifikujesz się do "Rodzinnego Kredytu Mieszkaniowego", "Czystego Powietrza", "Mojego Prądu" czy "Mojej Wody".

- Utrzymuj motywację i regularnie weryfikuj postępy: Dziel duży cel na mniejsze etapy i celebruj każdy sukces.

Przeczytaj również: Tytuł prawny do nieruchomości: jakie dokumenty są niezbędne?

Kiedy zacząć działać? Dlaczego najlepszy moment na start jest właśnie teraz?

Odpowiedź jest prosta: najlepszy moment na start jest właśnie teraz. Im wcześniej zaczniesz proces planowania i oszczędzania, tym szybciej osiągniesz swój cel. Czas działa na Twoją korzyść, szczególnie jeśli chodzi o efekt procentu składanego, jeśli Twoje oszczędności są inwestowane. Każdy odłożony miesiąc to nie tylko więcej zgromadzonych środków, ale także większa stabilność finansowa i spokój ducha. Nie czekaj na "idealny moment", bo ten może nigdy nie nadejść. Zacznij od małych kroków, bądź konsekwentny, a Twoje marzenie o własnym domu stanie się rzeczywistością szybciej, niż myślisz.