Zalanie mieszkania to stresujące doświadczenie, które wymaga szybkiego i uporządkowanego działania. Według danych Balcia.pl, zalania stanowią jedną z najczęstszych szkód zgłaszanych ubezpieczycielom w Polsce. Ten artykuł to kompleksowy przewodnik, który krok po kroku przeprowadzi Cię przez wszystkie niezbędne procedury – od zabezpieczenia lokalu, przez zgłoszenie szkody, aż po uzyskanie odszkodowania. Poznaj kluczowe kroki i uniknij typowych błędów, aby skutecznie rozwiązać problem zalania.

Zalanie mieszkania – szybki przewodnik po kluczowych krokach

- Natychmiast zlokalizuj i zatrzymaj źródło wycieku oraz zabezpiecz mienie (np. odłącz prąd).

- Niezwłocznie poinformuj sąsiada (jeśli to on jest sprawcą) oraz zarządcę budynku lub spółdzielnię (często w ciągu 24h).

- Dokumentuj wszystkie zniszczenia za pomocą zdjęć i filmów przed rozpoczęciem sprzątania.

- Sporządź protokół zalania z udziałem sprawcy i/lub administracji, szczegółowo opisując szkody.

- Zgłoś szkodę ubezpieczycielowi w terminie określonym w OWU (zazwyczaj 3-7 dni od zdarzenia).

- Przygotuj listę strat, zawierającą wszystkie uszkodzone przedmioty wraz z ich szacunkową wartością.

Zalane mieszkanie? Oto 5 pierwszych kroków, które musisz wykonać natychmiast

Kiedy w Twoim mieszkaniu pojawia się woda, czas jest kluczowy. Szybka i zdecydowana reakcja może znacząco zminimalizować rozmiar szkód i ułatwić późniejsze dochodzenie odszkodowania. Pamiętaj, że pierwsze chwile po zalaniu to moment, w którym możesz najwięcej zdziałać, aby ochronić swój majątek.

Krok 1: Opanuj źródło wycieku i zabezpiecz mieszkanie

Twoim priorytetem jest natychmiastowe zlokalizowanie źródła wycieku. Może to być pęknięta rura, nieszczelny wąż pralki, czy też woda przedostająca się z góry. Jeśli źródło jest w Twoim mieszkaniu i jesteś w stanie bezpiecznie je zatrzymać, zrób to – na przykład zakręcając główny zawór wody. Następnie, dla własnego bezpieczeństwa i aby zapobiec zwarciom, odłącz prąd w zalanych pomieszczeniach. Pamiętaj, że woda jest doskonałym przewodnikiem prądu. W miarę możliwości, przenieś wartościowe przedmioty, meble i sprzęty elektroniczne w suche miejsca, aby uchronić je przed dalszym zniszczeniem.

Krok 2: Zawiadom sąsiada – dlaczego rozmowa to podstawa?

Jeśli podejrzewasz, że źródło zalania znajduje się w mieszkaniu sąsiada z góry lub obok, natychmiast skontaktuj się z nim. Szybka reakcja sąsiada, np. zakręcenie zaworu wody, może powstrzymać dalsze wylewanie się wody i ograniczyć szkody. Bezpośrednia rozmowa, choć w stresującej sytuacji bywa trudna, jest często najskuteczniejszym sposobem na szybkie rozwiązanie problemu i ustalenie odpowiedzialności, co jest fundamentem do dalszych działań.

Krok 3: Pilny telefon do zarządcy budynku lub spółdzielni

Niezależnie od tego, czy znasz przyczynę zalania, czy nie, niezwłocznie poinformuj zarządcę budynku, administrację lub spółdzielnię mieszkaniową. Zgłoszenie powinno nastąpić jak najszybciej, często regulaminy wymagają tego w ciągu 24 godzin od zdarzenia. Ich obecność jest kluczowa, zwłaszcza gdy zalanie dotyczy części wspólnych budynku (np. pionów wodno-kanalizacyjnych, dachu) lub gdy sąsiad jest nieobecny. Administracja może pomóc w dotarciu do źródła problemu i sporządzeniu oficjalnego protokołu zalania.

Krok 4: Dokumentuj wszystko! Jak zrobić zdjęcia, które będą mocnym dowodem?

Dokumentacja fotograficzna i wideo to jeden z najważniejszych dowodów w procesie uzyskiwania odszkodowania. Zanim zaczniesz sprzątać, dokładnie sfotografuj i nagraj wszystkie zniszczenia. Pamiętaj o kilku zasadach:

- Rób zdjęcia i filmy przed rozpoczęciem jakichkolwiek prac porządkowych czy remontowych.

- Ujmij w kadrze zarówno ogólny widok pomieszczeń, jak i zbliżenia na konkretne uszkodzenia (np. zacieki na ścianach, uszkodzone meble, podłogi).

- Zrób zdjęcia z różnych perspektyw, aby rzeczoznawca miał pełny obraz sytuacji.

- Jeśli to możliwe, pokaż na zdjęciach lub filmach źródło wycieku.

- Zwróć uwagę na datę i godzinę wykonania zdjęć – to ważne dla ubezpieczyciela.

Im dokładniejsza dokumentacja, tym łatwiej będzie udowodnić rozmiar szkody i uzyskać adekwatne odszkodowanie.

Krok 5: Przygotuj się do zgłoszenia szkody – szybka checklista

Po wykonaniu pierwszych, pilnych działań, warto zebrać podstawowe informacje, które usprawnią proces zgłaszania szkody ubezpieczycielowi. Przygotuj:

- Numer swojej polisy ubezpieczeniowej mieszkania.

- Dane sprawcy zalania (jeśli jest znany i jest nim sąsiad – jego imię, nazwisko, numer mieszkania, a najlepiej numer polisy OC w życiu prywatnym, jeśli taką posiada).

- Wstępną listę zniszczeń – nawet jeśli nie jest jeszcze kompletna, pomoże w pierwszym zgłoszeniu.

- Datę i przybliżoną godzinę zdarzenia.

Posiadanie tych informacji pod ręką znacząco przyspieszy formalności i pozwoli Ci sprawniej przejść przez kolejne etapy.

Kto jest winny zalania? Jak ustalić odpowiedzialnego i dlaczego to kluczowe dla odszkodowania

Ustalenie, kto ponosi odpowiedzialność za zalanie, jest jednym z najważniejszych etapów w procesie uzyskiwania odszkodowania. Od tego zależy, do kogo skierujesz swoje roszczenia i z czyjej polisy zostanie wypłacone świadczenie. Zrozumienie różnych scenariuszy odpowiedzialności pomoże Ci skutecznie dochodzić swoich praw.

Scenariusz 1: Zalanie z winy sąsiada (awaria pralki, pęknięty wężyk)

Najczęstszym scenariuszem jest zalanie spowodowane awarią w lokalu sąsiada, np. pękniętym wężykiem od pralki, nieszczelną zmywarką czy przepełnioną wanną. W takiej sytuacji odpowiedzialność spoczywa na sąsiedzie. Możesz wówczas skierować roszczenie do jego ubezpieczyciela, jeśli sąsiad posiada polisę OC w życiu prywatnym, która pokrywa tego typu szkody. Jeśli sąsiad nie ma takiej polisy, roszczenie kierujesz bezpośrednio do niego. Pamiętaj, że to on jest zobowiązany do naprawienia szkody lub wypłacenia odszkodowania.

Scenariusz 2: Awaria części wspólnych (pion wodny, dach, rynny) – odpowiedzialność spółdzielni lub wspólnoty

Jeśli zalanie wynika z awarii elementów, które są częścią wspólną budynku, takich jak pęknięcie pionu wodnego, nieszczelność dachu, awaria rynien czy zalanie z garażu podziemnego, odpowiedzialność spoczywa na zarządcy budynku, wspólnocie mieszkaniowej lub spółdzielni. To oni są odpowiedzialni za utrzymanie tych części w należytym stanie technicznym. W takim przypadku szkodę należy zgłosić bezpośrednio do administracji, która powinna posiadać ubezpieczenie OC chroniące przed takimi zdarzeniami.

Scenariusz 3: Gdy przyczyna jest niejasna lub dotyczy Twojego lokalu – co wtedy?

Zdarzają się sytuacje, gdy przyczyna zalania jest trudna do ustalenia lub gdy szkoda powstała z winy poszkodowanego (np. awaria instalacji w jego własnym lokalu). W takich przypadkach, jeśli posiadasz własne ubezpieczenie mieszkaniowe, możesz zgłosić szkodę z własnej polisy. Twój ubezpieczyciel wypłaci Ci odszkodowanie, a następnie, jeśli okaże się, że winny był ktoś inny, w ramach mechanizmu regresu sam zwróci się do winowajcy o zwrot kosztów. To wygodne rozwiązanie, które pozwala szybko uzyskać środki na naprawę, bez konieczności samodzielnego dochodzenia roszczeń od sprawcy.

Jak i komu zgłosić szkodę? Kompletna procedura zgłoszenia krok po kroku

Po opanowaniu sytuacji i wstępnym udokumentowaniu szkód, nadszedł czas na formalne zgłoszenie zalania. To kluczowy etap, który wymaga precyzji i znajomości odpowiednich procedur. Pamiętaj, że prawidłowe zgłoszenie to podstawa do sprawnego uzyskania odszkodowania.

Zgłoszenie do zarządcy nieruchomości – co powinno zawierać pismo?

Zgłoszenie do zarządcy nieruchomości (spółdzielni, wspólnoty) powinno mieć formę pisemną, nawet jeśli wcześniej kontaktowałeś się telefonicznie. Zapewnia to formalny ślad i jest dowodem zgłoszenia. Pismo powinno zawierać:

- Datę i godzinę zdarzenia oraz datę zgłoszenia.

- Dokładny opis zdarzenia – co się stało, skąd przypuszczalnie wzięła się woda.

- Opis wstępnych szkód w Twoim lokalu.

- Prośbę o sporządzenie protokołu zalania z udziałem przedstawiciela administracji.

- Numer Twojego mieszkania i dane kontaktowe.

Zachowaj kopię pisma z potwierdzeniem odbioru lub wysyłki (np. listem poleconym). To ważne, szczególnie jeśli administracja będzie odpowiedzialna za szkodę.

Zgłoszenie szkody do ubezpieczyciela: Twoja polisa vs. OC sprawcy

Masz dwie główne ścieżki zgłoszenia szkody do ubezpieczyciela:

- Z własnej polisy ubezpieczeniowej mieszkania: To najszybsza opcja, jeśli posiadasz ubezpieczenie od zdarzeń losowych, które obejmuje zalanie. Twój ubezpieczyciel zajmie się całą procedurą, a w przypadku ustalenia winy osoby trzeciej, może wystąpić do niej z regresem ubezpieczeniowym, czyli żądaniem zwrotu wypłaconego odszkodowania.

- Z polisy OC sprawcy: Jeśli znasz sprawcę i wiesz, że posiada polisę OC w życiu prywatnym, możesz zgłosić szkodę bezpośrednio do jego ubezpieczyciela. W tym przypadku to ubezpieczyciel sprawcy będzie odpowiedzialny za wypłatę odszkodowania.

Warto rozważyć zgłoszenie z własnej polisy, nawet jeśli winny jest sąsiad. Usprawnia to proces i daje pewność, że to Twój ubezpieczyciel będzie dbał o Twoje interesy. On następnie w ramach regresu może zwrócić się do winowajcy o zwrot kosztów.

Jakie terminy Cię obowiązują? Ile masz czasu na zgłoszenie zalania, by nie stracić pieniędzy

Terminy to jeden z najbardziej krytycznych aspektów w procesie zgłaszania szkody. Ich niedotrzymanie może skutkować odmową wypłaty odszkodowania. Zazwyczaj:

- Zgłoszenie do zarządcy/administracji: Jak najszybciej, często regulaminy wymagają tego w ciągu 24 godzin.

- Zgłoszenie do ubezpieczyciela: Termin ten jest określony w Ogólnych Warunkach Ubezpieczenia (OWU) Twojej polisy i zazwyczaj wynosi od 3 do 7 dni od momentu wystąpienia lub wykrycia szkody.

Dokładnie sprawdź swoje OWU! Nawet jeśli zalanie odkryjesz po kilku dniach (np. po powrocie z urlopu), liczy się data wykrycia szkody, ale musisz zgłosić ją niezwłocznie po tym fakcie.

Jak rozmawiać z ubezpieczycielem? Skuteczne zgłoszenie telefoniczne i online

Większość ubezpieczycieli oferuje kilka kanałów zgłaszania szkód: telefonicznie, poprzez formularz online na stronie internetowej, w aplikacji mobilnej lub osobiście w placówce. Niezależnie od wybranej metody, przygotuj się do zgłoszenia:

- Miej pod ręką numer polisy.

- Dokładnie określ datę i przybliżoną godzinę zdarzenia.

- Opisz, co się stało i jakie są widoczne szkody.

- Bądź gotowy podać dane sprawcy (jeśli znany) i administracji.

Jeśli zgłaszasz telefonicznie, zanotuj numer zgłoszenia i nazwisko konsultanta. Jeśli online, zachowaj potwierdzenie wysłania formularza. To Twoje dowody, że zgłoszenie nastąpiło w terminie.

Protokół zalania mieszkania – Twój najważniejszy dokument w walce o odszkodowanie

Protokół zalania to formalny dokument, który szczegółowo opisuje okoliczności zdarzenia i powstałe szkody. Jest to absolutnie kluczowy element w procesie dochodzenia odszkodowania, ponieważ stanowi oficjalne potwierdzenie faktu zalania i jego konsekwencji. Bez niego ubezpieczyciel może mieć poważne wątpliwości co do zasadności Twoich roszczeń.

Dlaczego protokół jest niezbędny i kto powinien go podpisać?

Protokół zalania jest niezbędny, ponieważ stanowi obiektywny zapis stanu faktycznego po zdarzeniu. Potwierdza nie tylko sam fakt zalania, ale także jego przyczynę (jeśli została ustalona) oraz zakres zniszczeń. Dokument ten jest podstawą dla rzeczoznawcy ubezpieczeniowego do oceny szkody i dla ubezpieczyciela do podjęcia decyzji o wypłacie odszkodowania. Protokół powinien być podpisany przez:

- Poszkodowanego (czyli Ciebie).

- Sprawcę zalania (jeśli jest znany i zgadza się z treścią protokołu).

- Przedstawiciela administracji budynku (zarządcy, spółdzielni, wspólnoty mieszkaniowej), który potwierdza stan techniczny budynku i okoliczności zdarzenia.

Obecność i podpisy wszystkich stron nadają protokołowi wiarygodność i moc dowodową.

Co musi zawierać idealny protokół? Elementy, o których nie możesz zapomnieć

Dobrze sporządzony protokół powinien być szczegółowy i zawierać wszystkie istotne informacje. Upewnij się, że znajdą się w nim następujące elementy:

- Data i dokładna godzina zdarzenia oraz data sporządzenia protokołu.

- Dokładny adres nieruchomości (ulica, numer budynku, numer mieszkania).

- Dane wszystkich stron: poszkodowanego, sprawcy (jeśli znany) i przedstawiciela administracji (imię, nazwisko, funkcja, dane kontaktowe).

- Szczegółowy opis przyczyny zalania (np. pęknięcie wężyka w pralce sąsiada, awaria pionu wodnego, nieszczelność dachu).

- Dokładny opis uszkodzeń – wymienienie wszystkich zniszczonych elementów (ściany, sufity, podłogi, meble, sprzęt AGD/RTV, ubrania itp.) wraz z lokalizacją i charakterem uszkodzeń (np. "zalany sufit w salonie, odspojona farba na powierzchni 2 mkw", "uszkodzona podłoga panelowa w sypialni, spuchnięta na powierzchni 5 mkw").

- Informacja o wykonanej dokumentacji fotograficznej/wideo.

- Oświadczenia stron dotyczące okoliczności zdarzenia.

- Podpisy wszystkich obecnych stron.

Pamiętaj, aby sporządzić protokół w kilku egzemplarzach – po jednym dla każdej ze stron.

Co zrobić, gdy sprawca lub zarządca nie chce podpisać protokołu?

Może zdarzyć się, że sprawca zalania lub przedstawiciel administracji odmówi podpisania protokołu. W takiej sytuacji nie rezygnuj ze sporządzenia dokumentu. Samodzielnie spisz protokół, szczegółowo opisując całe zdarzenie i wszystkie zniszczenia. W protokole zaznacz, że druga strona odmówiła podpisu. W miarę możliwości, poproś o podpis świadka (np. innego sąsiada, członka rodziny), który potwierdzi okoliczności zdarzenia i fakt odmowy podpisu. Warto również zasięgnąć porady prawnej, aby dowiedzieć się, jakie dalsze kroki możesz podjąć w celu skutecznego dochodzenia roszczeń.

Najczęstsze błędy przy zgłaszaniu zalania – sprawdź, jak ich uniknąć

W stresującej sytuacji łatwo o pomyłki, które mogą mieć poważne konsekwencje dla procesu odszkodowawczego. Uniknięcie najczęstszych błędów to klucz do sprawnego i skutecznego uzyskania należnego świadczenia. Z mojego doświadczenia wynika, że te trzy błędy powtarzają się najczęściej.

Błąd nr 1: Zbyt szybki remont przed przyjazdem rzeczoznawcy

Jednym z najbardziej kosztownych błędów jest rozpoczęcie remontu lub gruntownego sprzątania przed wizytą rzeczoznawcy z ubezpieczalni. Rozumiem, że chcesz jak najszybciej wrócić do normalności, ale nie ruszaj niczego, co jest zalane lub uszkodzone! Rzeczoznawca musi mieć możliwość osobistego i rzetelnego ocenienia skali zniszczeń. Jeśli usuniesz dowody, ubezpieczyciel może zakwestionować rozmiar szkody, a nawet odmówić wypłaty odszkodowania. Możesz oczywiście usunąć wodę i zabezpieczyć mienie przed dalszymi zniszczeniami, ale nie zmieniaj stanu faktycznego uszkodzeń.

Błąd nr 2: Niedokładna dokumentacja i brak listy strat

Brak szczegółowej dokumentacji to kolejny częsty problem. Wielu poszkodowanych robi kilka zdjęć i na tym poprzestaje. Tymczasem każdy uszkodzony przedmiot, każdy zaciek, każda spuchnięta deska podłogowa powinny być udokumentowane. Pamiętaj o zdjęciach z różnych perspektyw, zbliżeniach i filmach. Równie ważna jest szczegółowa lista strat, zawierająca wszystkie zniszczone przedmioty, ich szacunkową wartość (najlepiej popartą paragonami, fakturami, a nawet zdjęciami z internetu, jeśli nie masz dowodów zakupu) oraz datę zakupu. Niedokładna dokumentacja to prosta droga do zaniżenia odszkodowania.

Błąd nr 3: Przekroczenie terminów zgłoszenia szkody

Jak już wspominałem, terminy są święte w ubezpieczeniach. Przekroczenie terminu na zgłoszenie szkody do ubezpieczyciela (zazwyczaj 3-7 dni) jest jedną z najczęstszych przyczyn odmowy wypłaty odszkodowania. Ubezpieczyciel ma prawo powołać się na zapisy OWU i uznać, że zgłoszenie nastąpiło zbyt późno, co uniemożliwiło mu rzetelną ocenę zdarzenia lub zwiększyło rozmiar szkody. Zawsze sprawdzaj swoje OWU i działaj niezwłocznie po wykryciu zalania, nawet jeśli nie znasz jeszcze wszystkich szczegółów.

Zgłoszenie wysłane – co dalej? Oczekiwanie na rzeczoznawcę i wycenę szkód

Po zgłoszeniu szkody i dopełnieniu wszystkich formalności, pozostaje Ci czekać na dalsze kroki ze strony ubezpieczyciela. To czas, w którym rzeczoznawca oceni rozmiar strat i zostanie przygotowana wycena odszkodowania. Warto wiedzieć, czego się spodziewać i jak przygotować się na ten etap.

Jak przygotować mieszkanie na wizytę rzeczoznawcy?

Wizyta rzeczoznawcy to kluczowy moment. Aby przebiegła sprawnie i pozwoliła na rzetelną ocenę szkód, odpowiednio przygotuj mieszkanie:

- Zapewnij swobodny dostęp do wszystkich uszkodzonych miejsc. Jeśli coś zostało zasłonięte, odsłoń to.

- Przygotuj całą zebraną dokumentację: zdjęcia, filmy, protokół zalania, listę strat, a także ewentualne paragony czy faktury za uszkodzone przedmioty.

- Bądź gotowy, aby opowiedzieć o przebiegu zdarzenia i wskazać wszystkie uszkodzenia.

- Jeśli masz jakiekolwiek pytania lub wątpliwości, to dobry moment, aby je zadać rzeczoznawcy.

Pamiętaj, że rzeczoznawca jest ekspertem, którego zadaniem jest obiektywna ocena. Twoja współpraca ułatwi mu pracę i przyspieszy proces.

Ile czasu ma ubezpieczyciel na wypłatę odszkodowania?

Zgodnie z przepisami, ubezpieczyciel ma 30 dni od daty zgłoszenia szkody na wypłatę bezspornej części odszkodowania. W bardziej skomplikowanych przypadkach, gdy ustalenie odpowiedzialności lub wysokości szkody wymaga dodatkowych wyjaśnień, termin ten może zostać wydłużony do 90 dni. Ubezpieczyciel ma jednak obowiązek poinformować Cię o przyczynach opóźnienia i przewidywanym terminie wypłaty.

Przeczytaj również: Jak zablokować sprzedaż nieruchomości i uniknąć problemów prawnych

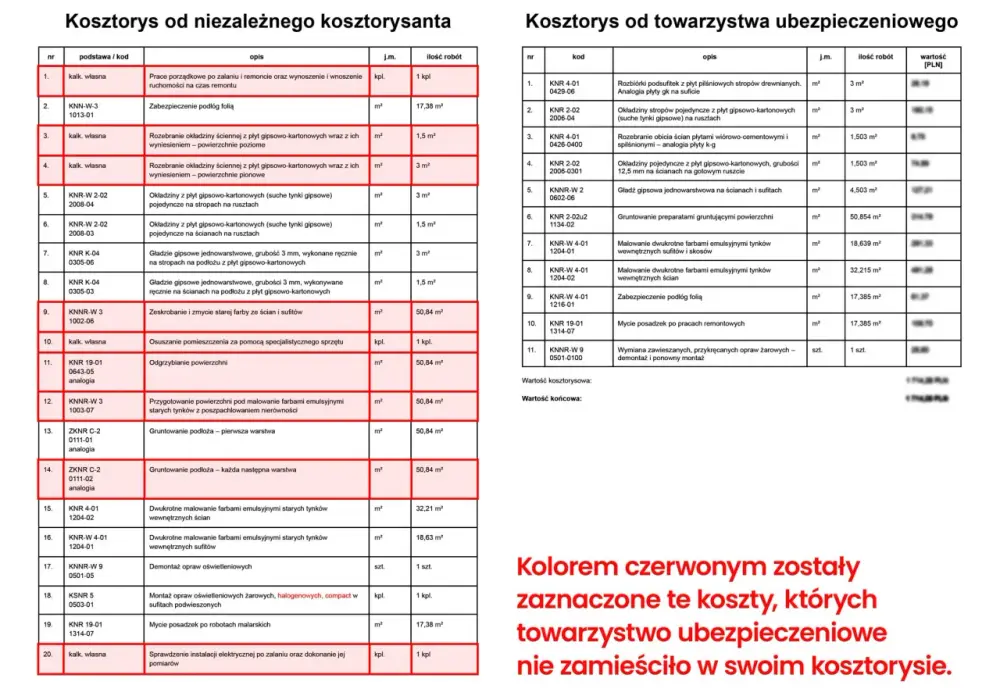

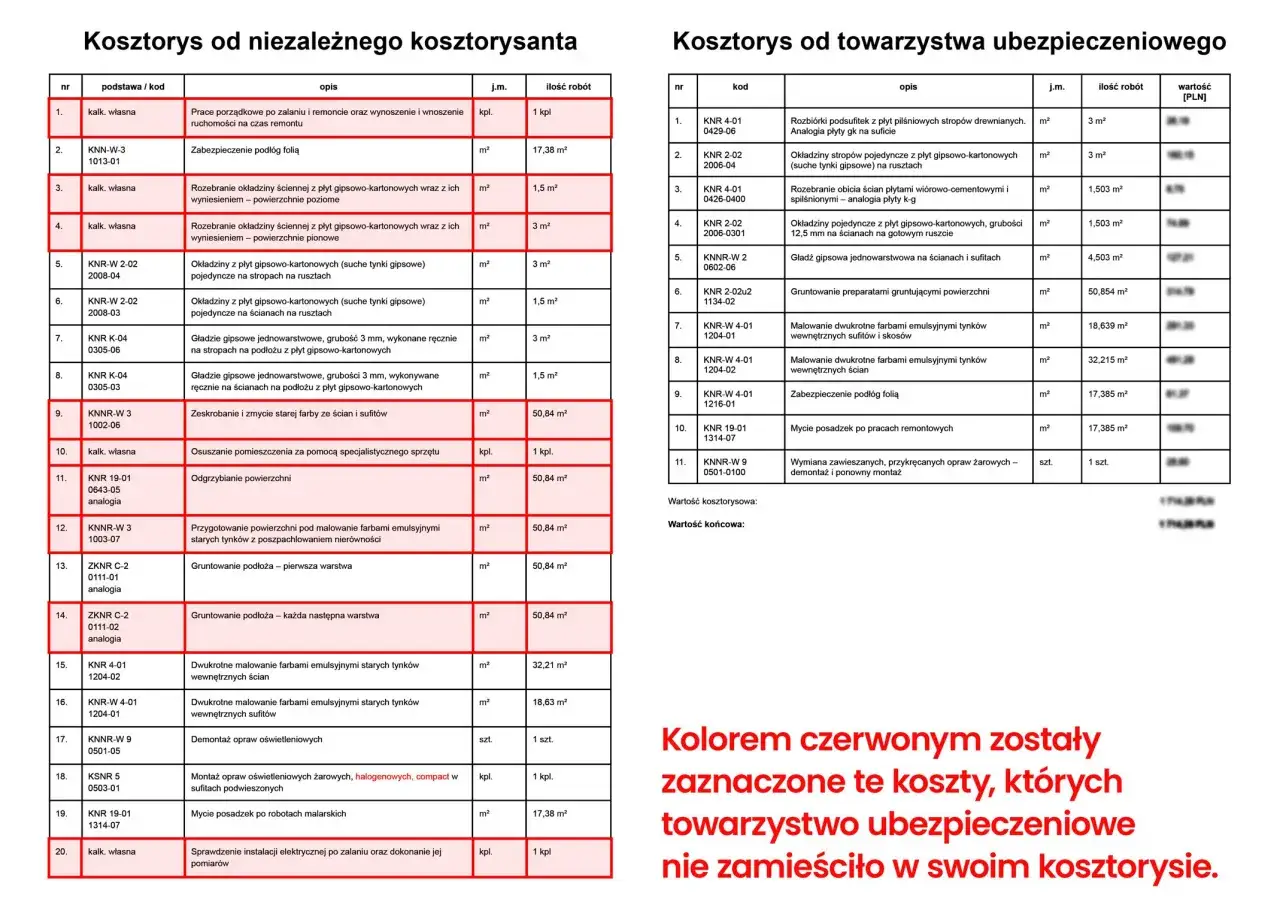

Co zrobić, gdy odszkodowanie jest zaniżone? Procedura odwołania

Niestety, zdarza się, że proponowane przez ubezpieczyciela odszkodowanie jest zaniżone i nie pokrywa w pełni poniesionych strat. W takiej sytuacji masz prawo do odwołania się od decyzji ubezpieczyciela. Przygotuj pisemne odwołanie, w którym szczegółowo uzasadnisz swoje stanowisko, przedstawisz dodatkowe dowody (np. wyceny napraw, kosztorysy, opinie rzeczoznawców) i wskażesz oczekiwaną kwotę odszkodowania. Warto również rozważyć skorzystanie z pomocy Rzecznika Finansowego lub prawnika specjalizującego się w prawie ubezpieczeniowym.