W obliczu nagłej szkody w domu, czy to zalania, pożaru, czy zniszczeń spowodowanych wichurą, kluczowe jest szybkie i świadome działanie. Ten artykuł ma za zadanie przeprowadzić Cię przez zawiłości terminów zgłaszania szkód, wyjaśnić różnice między nimi oraz przedstawić praktyczne kroki, które pozwolą Ci skutecznie ubiegać się o odszkodowanie. Pamiętaj, że w tak stresującej sytuacji precyzyjne informacje są Twoim największym sprzymierzeńcem.

Szybkie podsumowanie zasad zgłaszania szkody w ubezpieczeniu domu

- Standardowy termin na zgłoszenie szkody to 3 do 7 dni od zdarzenia, zgodnie z Ogólnymi Warunkami Ubezpieczenia (OWU).

- Należy odróżnić krótki termin zgłoszenia od 3-letniego terminu przedawnienia roszczenia wynikającego z Kodeksu Cywilnego.

- Spóźnione zgłoszenie, zwłaszcza z powodu rażącego niedbalstwa, może skutkować obniżeniem lub odmową wypłaty odszkodowania.

- Kluczowe kroki po szkodzie to zabezpieczenie miejsca, dokładna dokumentacja zdjęciowa oraz szybkie powiadomienie ubezpieczyciela.

- Po zgłoszeniu ubezpieczyciel ma 30 dni na wypłatę bezspornej części odszkodowania, a rzeczoznawca zazwyczaj pojawia się w ciągu 7 dni.

Szkoda w domu? Oto terminy zgłoszenia, których musisz bezwzględnie pilnować

Kiedy w Twoim domu wydarzy się nieszczęście, pierwszym, co przychodzi na myśl, jest często pytanie: co dalej? Zapewniam Cię, że kluczowe jest zachowanie spokoju i działanie zgodnie z ustalonymi procedurami. Jednym z najważniejszych aspektów, o którym musisz pamiętać, są terminy zgłoszenia szkody. Ich bezwzględne przestrzeganie to fundament, aby uniknąć problemów z uzyskaniem należnego odszkodowania.

Ile masz dni na kontakt z ubezpieczycielem? Kluczowa rola OWU

Termin na zgłoszenie szkody nie jest uniwersalny i zależy przede wszystkim od Twojej umowy ubezpieczeniowej. Jest to termin umowny, szczegółowo określony w dokumencie zwanym

Ogólnymi Warunkami Ubezpieczenia (OWU) – to zbiór zasad i warunków, na jakich ubezpieczyciel udziela ochrony. To właśnie OWU jest dla Ciebie wiążące i to tam powinieneś szukać precyzyjnych informacji.

Z mojego doświadczenia wynika, że zazwyczaj termin ten wynosi od 3 do 7 dni od momentu wystąpienia lub wykrycia szkody. Oznacza to, że jeśli zauważysz zalanie w poniedziałek, masz czas do czwartku lub kolejnego poniedziałku na powiadomienie ubezpieczyciela. Zawsze jednak sprawdź swoje OWU – to najważniejszy dokument, który rozwieje wszelkie wątpliwości.

3, 5 czy 7 dni? Jakie terminy stosują najwięksi ubezpieczyciele w Polsce?

Aby dać Ci lepszy ogląd sytuacji, przygotowałem zestawienie terminów stosowanych przez niektórych wiodących ubezpieczycieli w Polsce. Pamiętaj jednak, że są to dane orientacyjne i zawsze należy zweryfikować je w swojej polisie.

| Ubezpieczyciel | Termin zgłoszenia szkody |

|---|---|

| Generali | 3 dni |

| LINK4 | 3 dni |

| PZU | 7 dni |

| Allianz | 7 dni |

Termin zgłoszenia a przedawnienie roszczenia – dlaczego 3 lata z Kodeksu Cywilnego to nie to samo?

Bardzo często spotykam się z myleniem dwóch pojęć: terminu na zgłoszenie szkody i terminu przedawnienia roszczenia. To kluczowa różnica, którą musisz zrozumieć, aby uniknąć nieporozumień. Termin na zgłoszenie szkody, o którym mówiliśmy wcześniej, to krótki okres (3-7 dni) wynikający z OWU, który dotyczy samego

powiadomienia ubezpieczyciela o zdarzeniu.

Z kolei termin przedawnienia roszczenia to znacznie dłuższy okres, wynoszący 3 lata od dnia wymagalności roszczenia, zgodnie z Kodeksem Cywilnym. Oznacza to, że masz 3 lata na to, aby faktycznie dochodzić swoich praw do odszkodowania, jeśli ubezpieczyciel np. odmówił jego wypłaty. Jednakże, niedotrzymanie krótkiego terminu zgłoszenia z OWU może mieć realne i bardzo negatywne konsekwencje, nawet jeśli roszczenie formalnie się nie przedawniło. Ubezpieczyciel może wówczas powołać się na Twoje zaniedbanie i np. obniżyć odszkodowanie, o czym opowiem w kolejnym punkcie.

Spóźnione zgłoszenie szkody – jakie są realne konsekwencje?

Zgłoszenie szkody po terminie to sytuacja, która budzi wiele obaw i pytań. Czy zawsze oznacza to utratę odszkodowania? Niestety, w wielu przypadkach może to prowadzić do poważnych problemów. Przyjrzyjmy się, jakie są realne konsekwencje finansowe i prawne spóźnienia.

Kiedy ubezpieczyciel może obniżyć odszkodowanie? Wyjaśniamy pojęcie "rażącego niedbalstwa"

Ubezpieczyciel ma prawo zmniejszyć odszkodowanie, a nawet odmówić jego wypłaty, jeśli spóźnione zgłoszenie szkody wynikało z Twojego

rażącego niedbalstwa – to zachowanie, które wykracza poza zwykłą nieostrożność i świadczy o lekceważeniu podstawowych zasad bezpieczeństwa lub obowiązków. Podobnie jest w przypadku winy umyślnej, choć ta jest znacznie rzadsza w kontekście zgłaszania szkód.

Kiedy to ma miejsce? Najczęściej wtedy, gdy opóźnienie w zgłoszeniu uniemożliwiło ubezpieczycielowi ustalenie okoliczności zdarzenia (np. zatarły się ślady, zniknęli świadkowie) lub, co gorsza, przyczyniło się do powiększenia rozmiarów szkody. Wyobraź sobie, że nie zgłaszasz małego przecieku przez miesiąc, a w tym czasie woda niszczy całą podłogę i meble. W takiej sytuacji ubezpieczyciel może uznać, że gdybyś zgłosił szkodę od razu, straty byłyby znacznie mniejsze, a Twoje opóźnienie przyczyniło się do ich eskalacji.

Czy spóźnienie zawsze oznacza utratę pieniędzy? Wyjątki od reguły

Na szczęście, nie każde spóźnienie automatycznie oznacza utratę odszkodowania. Istnieją sytuacje, w których ubezpieczyciel może okazać się bardziej elastyczny. Dzieje się tak, gdy opóźnienie w zgłoszeniu szkody nie miało żadnego wpływu na rozmiar szkody ani na możliwość jej oceny przez ubezpieczyciela.

Przykładowo, jeśli szkoda polegała na kradzieży, a Ty zgłosiłeś ją dzień po terminie, ale wszystkie dowody (np. protokół policji, nagrania monitoringu) są nadal dostępne i nie ma wątpliwości co do przebiegu zdarzenia, ubezpieczyciel może uznać, że Twoje spóźnienie nie wpłynęło na jego zdolność do likwidacji szkody. W takich przypadkach kluczowe jest udowodnienie, że opóźnienie nie miało negatywnego wpływu na proces likwidacji szkody.

Opóźnienie z winy siły wyższej (np. pobyt w szpitalu) – co wtedy?

Życie pisze różne scenariusze, a czasem zdarzają się sytuacje, które są poza naszą kontrolą. Mówimy wtedy o

sile wyższej – to zdarzenie zewnętrzne, niemożliwe do przewidzenia i niemożliwe do zapobieżenia, takie jak nagły, poważny pobyt w szpitalu, katastrofa naturalna, która uniemożliwia kontakt czy inne nagłe, niezależne od Ciebie okoliczności.

W takich przypadkach ubezpieczyciel może potraktować Twoje opóźnienie w zgłoszeniu szkody ze zrozumieniem. Kluczowe jest jednak, aby zgłosić szkodę jak najszybciej po ustaniu przeszkody i przedstawić ubezpieczycielowi dowody na wystąpienie siły wyższej (np. wypis ze szpitala, zaświadczenie od władz lokalnych o braku dostępu do komunikacji). Pamiętaj, że im lepiej udokumentujesz przyczynę opóźnienia, tym większa szansa na pozytywne rozpatrzenie Twojej sprawy.

Szkoda w domu – co robić krok po kroku, by nie stracić odszkodowania?

Po wystąpieniu szkody w domu, emocje często biorą górę. Aby jednak zmaksymalizować swoje szanse na szybkie i pełne odszkodowanie, musisz działać metodycznie. Poniżej przedstawiam sprawdzony poradnik krok po kroku.

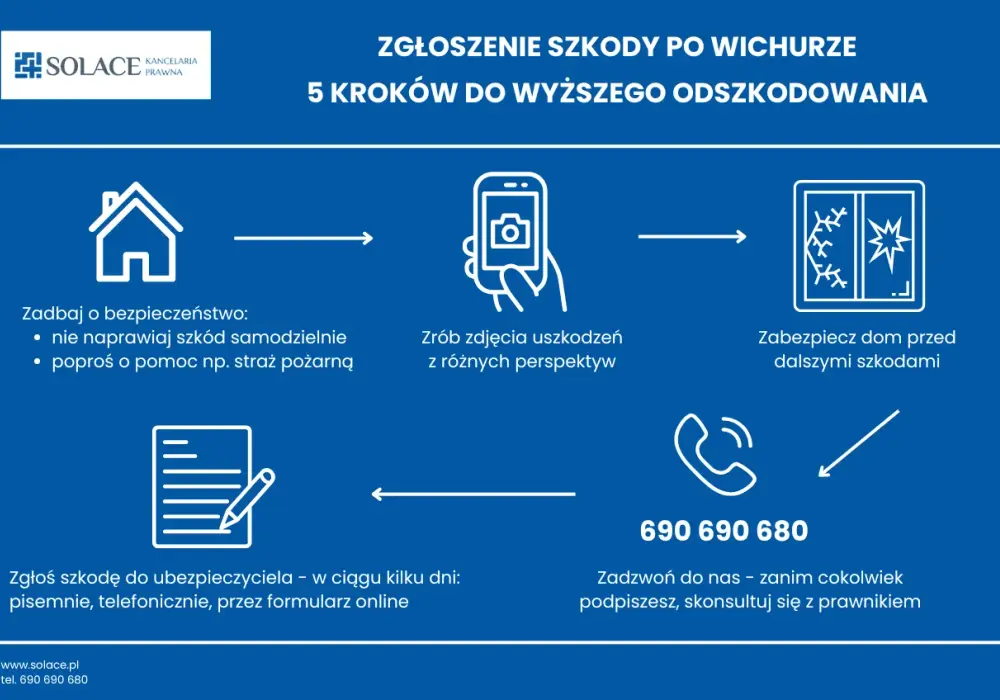

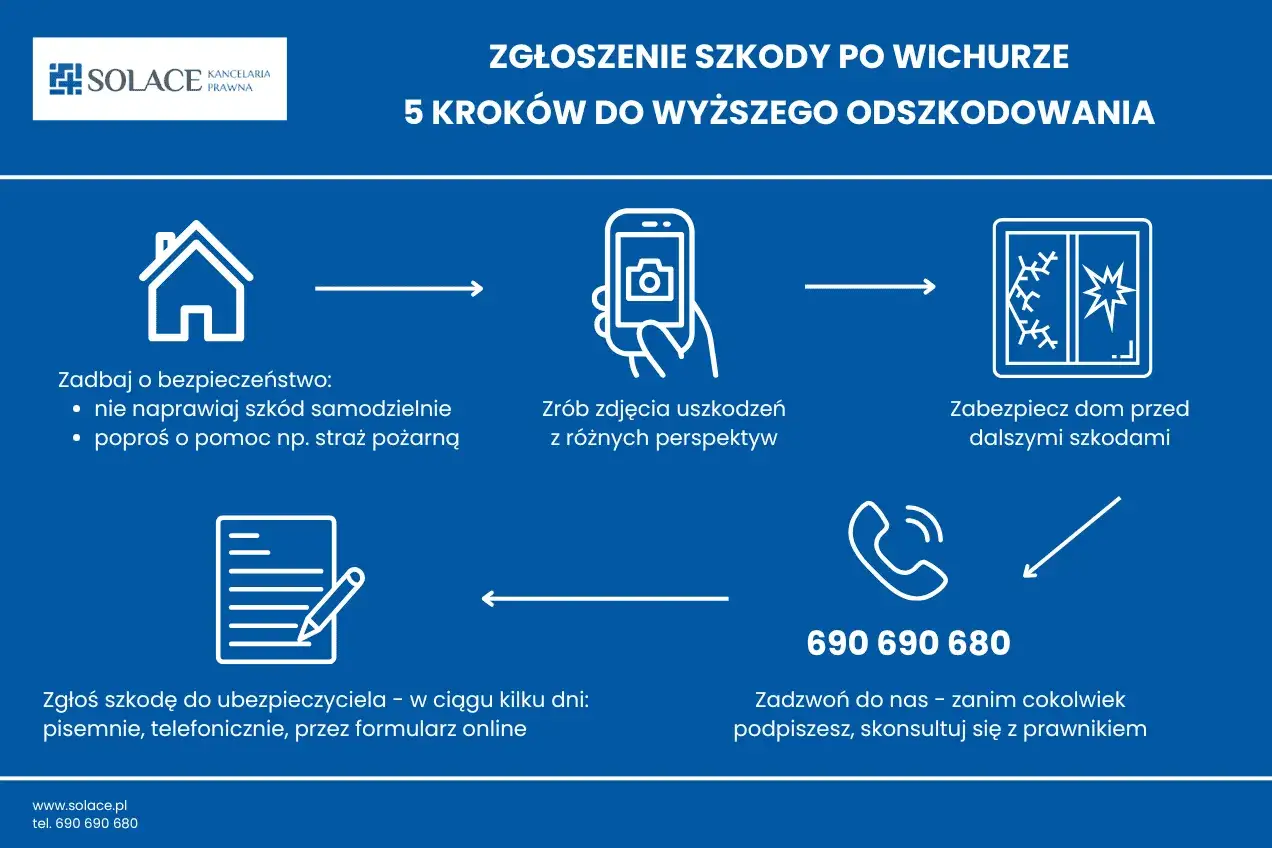

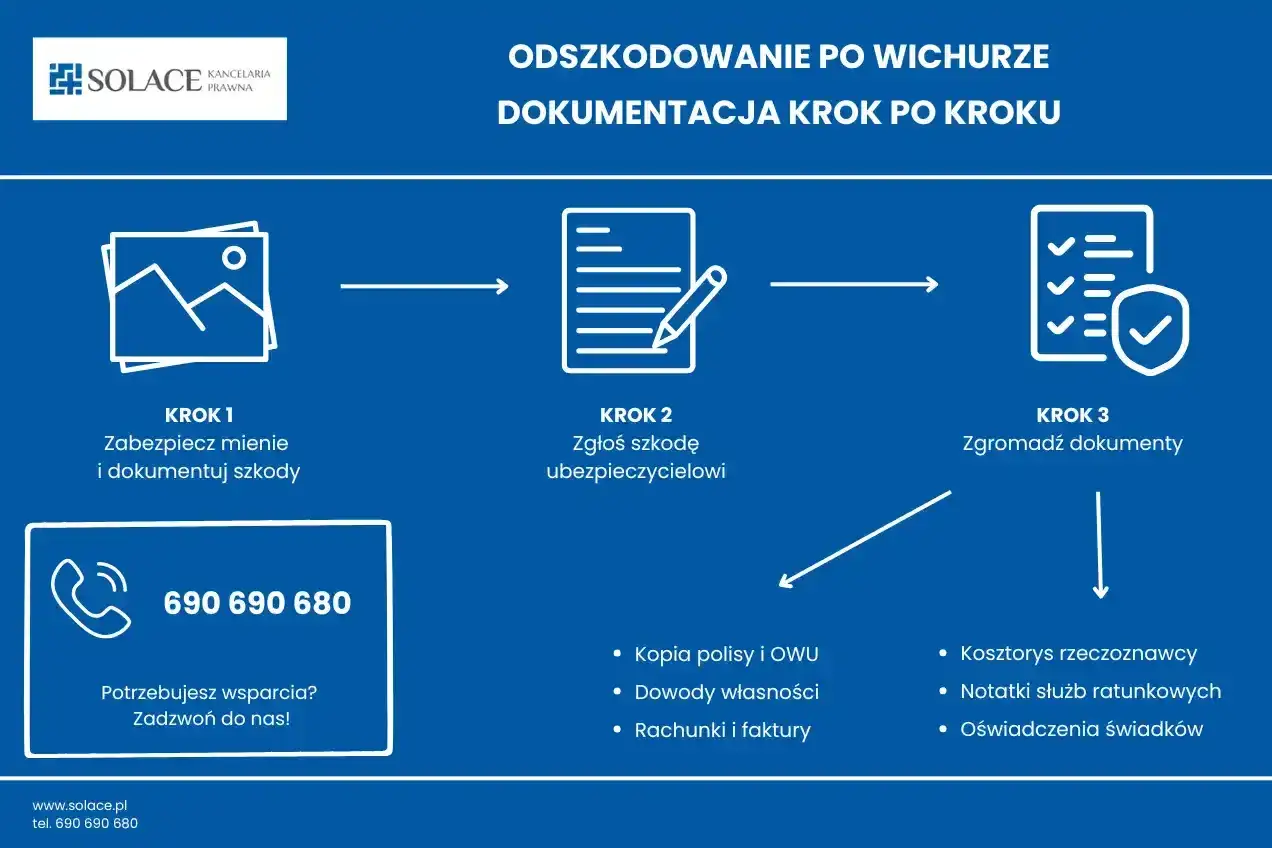

Krok 1: Zabezpiecz miejsce zdarzenia – Twoje pierwsze i najważniejsze zadanie

Zabezpieczenie miejsca zdarzenia to absolutny priorytet. Dlaczego? Ponieważ ma to na celu zminimalizowanie dalszych strat oraz zachowanie dowodów dla ubezpieczyciela. Jeśli doszło do zalania, odłącz prąd i zakręć główny zawór wody. W przypadku uszkodzeń dachu po wichurze, postaraj się prowizorycznie zabezpieczyć otwory, aby woda nie dostała się do środka. Pamiętaj, aby nie usuwać wszystkich śladów szkody przed wizytą rzeczoznawcy, chyba że jest to absolutnie konieczne dla Twojego bezpieczeństwa lub zapobieżenia dalszym, większym zniszczeniom. Każda taka interwencja powinna być udokumentowana.

Krok 2: Dokumentacja to podstawa – jak prawidłowo robić zdjęcia i zbierać dowody?

- Rób zdjęcia i nagrania wideo: Dokumentuj szkodę z różnych perspektyw. Zacznij od ogólnych ujęć całego pomieszczenia lub obiektu, a następnie przejdź do detali uszkodzeń. Zrób zdjęcia przed, w trakcie (jeśli to możliwe) i po wstępnym zabezpieczeniu. Pamiętaj o dacie i godzinie na zdjęciach, jeśli Twój aparat to umożliwia.

- Zbieraj wszelkie dowody: Oprócz zdjęć, przydatne mogą być nagrania wideo. Jeśli byli świadkowie zdarzenia, poproś ich o spisanie krótkiego oświadczenia. Zbieraj paragony, faktury lub inne dokumenty potwierdzające wartość zniszczonego mienia.

- Dlaczego dokładna dokumentacja jest tak ważna: Precyzyjna dokumentacja jest fundamentem dla procesu likwidacji szkody. Umożliwia ubezpieczycielowi rzetelną ocenę rozmiaru strat, przyspiesza proces wyceny i minimalizuje ryzyko sporów. To Twój najmocniejszy argument w rozmowie z ubezpieczycielem.

Krok 3: Wybierz najszybszą drogę zgłoszenia – telefon, formularz online czy wizyta w oddziale?

- Formularz online: Wielu ubezpieczycieli oferuje możliwość zgłoszenia szkody za pośrednictwem formularza dostępnego na ich stronie internetowej. To często najszybsza i najwygodniejsza opcja, pozwalająca na załączenie zdjęć i dokumentów od razu.

- Telefonicznie: Infolinia ubezpieczyciela to kolejna popularna metoda. Jest szybka i pozwala na bezpośredni kontakt z konsultantem, który może od razu odpowiedzieć na Twoje pytania.

- Wizyta w oddziale: Jeśli preferujesz osobisty kontakt lub potrzebujesz pomocy w wypełnieniu dokumentów, możesz udać się do najbliższego oddziału ubezpieczyciela. Pamiętaj jednak, że może to być bardziej czasochłonne.

Niezależnie od wybranej metody, priorytetem jest szybkość zgłoszenia. Im wcześniej to zrobisz, tym lepiej dla Ciebie i procesu likwidacji szkody.

Jakie dokumenty będą Ci potrzebne? Przygotuj się na rozmowę z ubezpieczycielem

Skuteczne zgłoszenie szkody to nie tylko szybkie działanie, ale także odpowiednie przygotowanie. Posiadanie wszystkich niezbędnych dokumentów pod ręką znacząco usprawni proces i pozwoli uniknąć niepotrzebnych opóźnień. Oto, co powinieneś mieć przygotowane.

Niezbędne minimum: numer polisy, dane osobowe i opis zdarzenia

Podczas pierwszego kontaktu z ubezpieczycielem, będziesz potrzebować podstawowych informacji, które pozwolą mu zidentyfikować Twoją polisę i zdarzenie. Upewnij się, że masz pod ręką:

- Numer polisy ubezpieczeniowej: To unikalny identyfikator Twojej umowy.

- Dane osobowe ubezpieczonego: Imię, nazwisko, numer PESEL, adres zamieszkania oraz dane kontaktowe.

- Dokładna data, godzina i opis zdarzenia: Im precyzyjniej opiszesz, co się stało, tym łatwiej będzie ubezpieczycielowi ocenić sytuację.

- Rodzaj i zakres szkody: Krótko opisz, co zostało uszkodzone i w jakim stopniu.

Dokumenty, które przyspieszą wypłatę: protokoły służb, rachunki i kosztorysy

Aby przyspieszyć proces likwidacji i ułatwić ubezpieczycielowi wycenę szkody, warto przygotować dodatkowe dokumenty:

- Protokoły interwencji służb: Jeśli w zdarzeniu brały udział służby (straż pożarna, policja, pogotowie ratunkowe), koniecznie załącz ich protokoły. Potwierdzają one okoliczności i skalę zdarzenia.

- Rachunki, faktury, paragony za uszkodzone mienie: Dokumenty te są kluczowe do udowodnienia wartości zniszczonych przedmiotów.

- Kosztorysy napraw lub wyceny rzeczoznawców: Jeśli dysponujesz już wstępnymi kosztorysami napraw lub opiniami niezależnych rzeczoznawców, załącz je.

- Dokumentacja medyczna: W przypadku, gdy szkoda dotyczy również uszczerbku na zdrowiu (np. w wyniku pożaru), niezbędna będzie dokumentacja medyczna.

Jak stworzyć skuteczny spis zniszczonego mienia?

Stworzenie szczegółowego spisu zniszczonego mienia jest niezwykle ważne dla rzetelnej wyceny odszkodowania. Nie pomijaj żadnych detali. Dla każdego przedmiotu zanotuj:

- Nazwę przedmiotu: np. telewizor, sofa, dywan.

- Markę i model: jeśli znasz, np. Samsung QLED 55 cali.

- Rok zakupu: przybliżona data zakupu.

- Szacunkową wartość: ile kosztował przedmiot w momencie zakupu (jeśli masz paragon, to idealnie).

- Opis uszkodzeń: dokładnie opisz, co się stało z przedmiotem, np. "matryca zbita", "przemoczona tapicerka", "spalony w całości".

Pamiętaj, że dokładność jest kluczowa. Im więcej szczegółów podasz, tym łatwiej będzie ubezpieczycielowi ocenić wartość strat i tym szybciej otrzymasz należne odszkodowanie. Według danych Ubezpieczeniaonline.pl, precyzyjnie przygotowany spis mienia znacząco skraca czas likwidacji szkody.

Co dzieje się po zgłoszeniu szkody? Zrozum proces likwidacji

Zgłoszenie szkody to dopiero początek drogi do uzyskania odszkodowania. Abyś czuł się pewniej w tej sytuacji, przedstawię Ci, czego możesz spodziewać się w kolejnych etapach procesu likwidacji szkody.

Wizyta rzeczoznawcy – czego się spodziewać i jak się do niej przygotować?

Po zgłoszeniu szkody, ubezpieczyciel zazwyczaj wysyła na miejsce zdarzenia

rzeczoznawcę ubezpieczeniowego – to specjalista, którego zadaniem jest dokładne oszacowanie rozmiaru i wartości szkody. Zazwyczaj rzeczoznawca pojawia się w ciągu 7 dni od daty zgłoszenia szkody.

Jak się przygotować? Przede wszystkim, bądź obecny podczas oględzin. Przygotuj wszystkie zebrane dokumenty, zdjęcia i spis zniszczonego mienia. Wskaż rzeczoznawcy wszystkie uszkodzenia, nawet te, które na pierwszy rzut oka wydają się niewielkie. Nie krępuj się zadawać pytań i wyjaśniać wszelkie wątpliwości. Pamiętaj, że rzeczoznawca jest po to, aby rzetelnie ocenić sytuację, ale to Ty najlepiej znasz swoje mienie i skalę zniszczeń.

Ile trzeba czekać na pieniądze? Ustawowe terminy wypłaty odszkodowania

Zgodnie z polskim prawem, ubezpieczyciel ma standardowo 30 dni od daty zgłoszenia szkody na wypłatę bezspornej części odszkodowania. Oznacza to, że w ciągu miesiąca powinieneś otrzymać kwotę, co do której ubezpieczyciel nie ma żadnych wątpliwości. W praktyce często zdarza się, że pieniądze są na koncie znacznie szybciej.

W bardziej skomplikowanych przypadkach, gdy ustalenie odpowiedzialności lub wysokości odszkodowania wymaga dodatkowych ekspertyz (np. opinii biegłego), termin ten może zostać przedłużony. Ubezpieczyciel ma jednak obowiązek poinformować Cię o tym fakcie i podać przewidywany termin zakończenia likwidacji szkody. W takiej sytuacji wypłata bezspornej części odszkodowania powinna nastąpić w ciągu 14 dni od dnia, w którym możliwe było ustalenie tej części.

Przeczytaj również: Kto płaci podatek od nieruchomości? Sprawdź swoje obowiązki podatkowe

Decyzja ubezpieczyciela – co zrobić, gdy nie zgadzasz się z wyceną?

Może się zdarzyć, że decyzja ubezpieczyciela lub proponowana wysokość odszkodowania nie będzie dla Ciebie satysfakcjonująca. Nie panikuj – masz prawo się z nią nie zgodzić. W takiej sytuacji możesz podjąć kilka kroków:

- Złożenie odwołania od decyzji: To pierwszy i najczęstszy krok. Napisz pismo do ubezpieczyciela, w którym szczegółowo uzasadnisz swoje zastrzeżenia i przedstawisz swoje argumenty (np. załączając niezależny kosztorys napraw).

- Skorzystanie z pomocy Rzecznika Finansowego: Rzecznik Finansowy to instytucja, która pomaga konsumentom w sporach z podmiotami rynku finansowego, w tym ubezpieczycielami. Może on podjąć interwencję w Twojej sprawie.

- Mediacje lub sąd: Jeśli wcześniejsze kroki nie przyniosły rezultatu, możesz rozważyć mediacje z ubezpieczycielem lub skierowanie sprawy na drogę sądową. Zanim jednak to zrobisz, warto skonsultować się z prawnikiem specjalizującym się w prawie ubezpieczeniowym.