Sprzedaż nieruchomości to temat, który budzi wiele pytań, szczególnie w kontekście mechanizmu podzielonej płatności (MPP). Warto wiedzieć, że sprzedaż nieruchomości nie podlega MPP, gdy transakcja odbywa się na rzecz osoby fizycznej, która nie prowadzi działalności gospodarczej. Obowiązek stosowania podzielonej płatności dotyczy jedynie podatników VAT, co oznacza, że nie każda transakcja musi być objęta tym mechanizmem.

Jednakże, w przypadku sprzedaży nieruchomości między podatnikami VAT, sytuacja wygląda inaczej. Jeśli wartość transakcji przekracza 15 000 zł brutto i dotyczy towarów lub usług z załącznika nr 15 do ustawy o VAT, MPP może być obligatoryjne. W artykule omówimy szczegółowo zasady dotyczące podzielonej płatności w kontekście sprzedaży nieruchomości oraz różnice w jej zastosowaniu w zależności od typu transakcji.

Kluczowe informacje:- Sprzedaż nieruchomości osobom fizycznym nie podlega podzielonej płatności.

- MPP dotyczy tylko transakcji między podatnikami VAT.

- Wartość transakcji musi przekraczać 15 000 zł brutto, aby MPP mogło być obowiązkowe.

- Usługi i towary z załącznika nr 15 mogą wprowadzać obowiązek stosowania MPP.

- Biura nieruchomości mogą mieć obowiązek stosowania MPP przy zakupie towarów i usług, jeśli spełniają określone warunki.

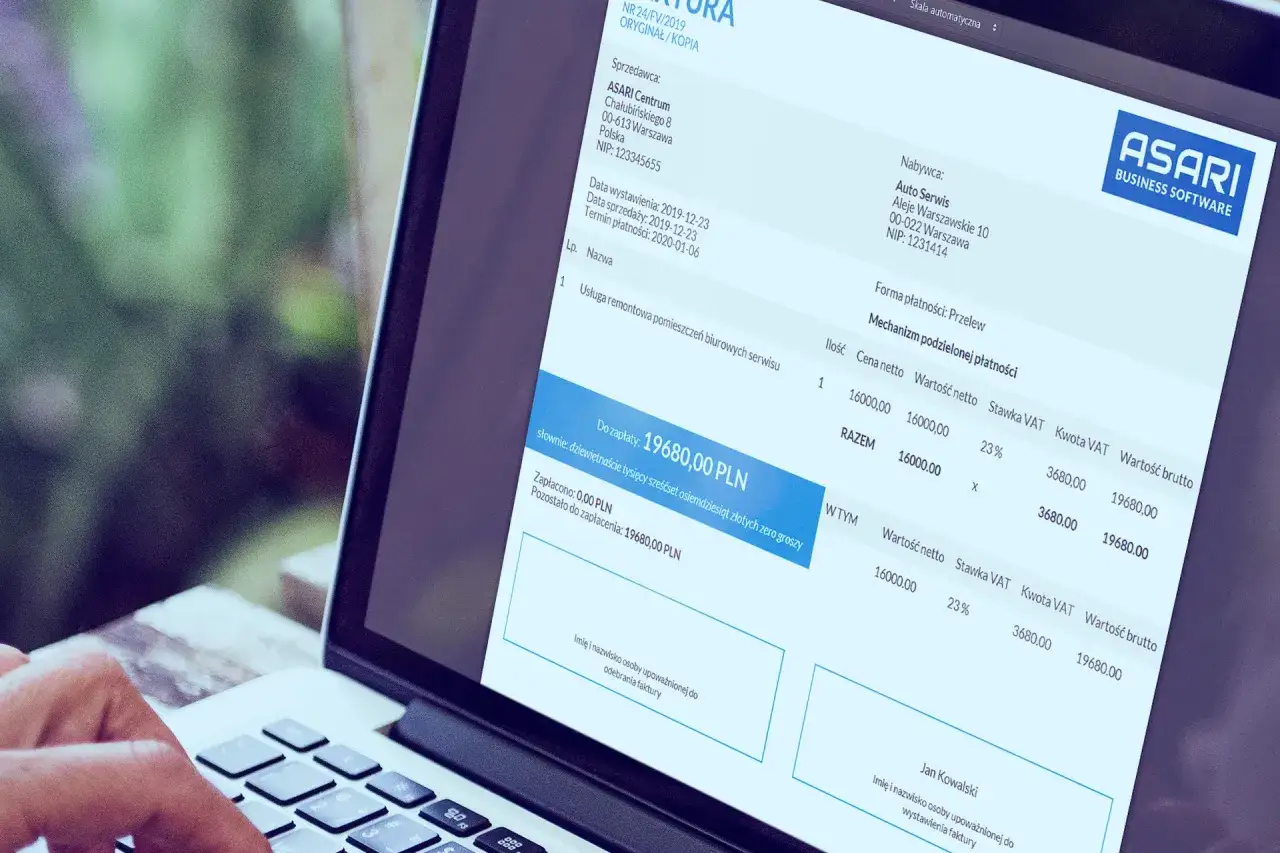

Jak podzielona płatność wpływa na sprzedaż nieruchomości?

Podzielona płatność, znana również jako MPP, ma istotne znaczenie w kontekście sprzedaży nieruchomości. Mechanizm ten został wprowadzony w celu ograniczenia oszustw podatkowych związanych z VAT. W przypadku sprzedaży nieruchomości, MPP ma zastosowanie głównie w transakcjach między podatnikami VAT, gdzie jego celem jest zapewnienie przejrzystości i bezpieczeństwa finansowego. Jednakże, w wielu przypadkach sprzedaż nieruchomości nie podlega temu mechanizmowi, co jest kluczowe dla sprzedających oraz kupujących.

Warto zauważyć, że MPP dotyczy tylko sytuacji, w których transakcja odbywa się między firmami, a wartość sprzedaży przekracza 15 000 zł brutto. W przeciwnym razie, sprzedawcy działający na rzecz osób fizycznych, które nie prowadzą działalności gospodarczej, nie muszą stosować się do zasad podzielonej płatności. Zrozumienie tych zasad jest kluczowe dla wszystkich uczestników rynku nieruchomości, aby uniknąć nieporozumień i potencjalnych problemów prawnych.

Zrozumienie mechanizmu podzielonej płatności w transakcjach

Mechanizm podzielonej płatności działa na zasadzie, że kwota VAT jest przekazywana bezpośrednio na konto urzędów skarbowych, a sprzedawca otrzymuje jedynie kwotę netto. Takie rozwiązanie ma na celu ograniczenie ryzyka oszustw VAT oraz zwiększenie efektywności ściągania podatków. W praktyce, podzielona płatność stosowana jest głównie w transakcjach B2B, gdzie obie strony są podatnikami VAT.

Warto zaznaczyć, że MPP nie dotyczy wszystkich transakcji. Obejmuje jedynie te, które spełniają określone kryteria, takie jak wartość transakcji czy rodzaj sprzedawanych towarów i usług. Dlatego istotne jest, aby zarówno sprzedawcy, jak i kupujący byli świadomi, kiedy i w jakich sytuacjach podzielona płatność ma zastosowanie.

Kiedy sprzedaż nieruchomości jest objęta MPP?

Sprzedaż nieruchomości może podlegać mechanizmowi podzielonej płatności (MPP) w określonych warunkach. Przede wszystkim, MPP dotyczy tylko transakcji między podatnikami VAT, co oznacza, że sprzedawca i kupujący muszą być zarejestrowani jako podatnicy VAT. Dodatkowo, wartość transakcji musi przekraczać 15 000 zł brutto, aby MPP mogło być obowiązkowe. W przypadku sprzedaży nieruchomości, która nie spełnia tych warunków, mechanizm ten nie ma zastosowania.

Czytaj więcej: Jak złożyć skargę na zarządcę nieruchomości i uniknąć problemów

Warto również zauważyć, że sprzedaż nieruchomości jako taka nie jest objęta listą towarów i usług wrażliwych w załączniku nr 15 do ustawy o VAT. Oznacza to, że MPP nie będzie obowiązkowe, chyba że w ramach transakcji występują usługi lub towary z tej listy, takie jak na przykład usługi budowlane. Dlatego kluczowe jest, aby sprzedawcy i kupujący rozumieli te zasady, aby uniknąć nieporozumień dotyczących zastosowania MPP w ich transakcjach.

Sprzedaż nieruchomości osobom fizycznym a MPP

W przypadku sprzedaży nieruchomości osobom fizycznym, mechanizm podzielonej płatności (MPP) zazwyczaj nie ma zastosowania. Głównym powodem jest to, że MPP dotyczy jedynie transakcji między podatnikami VAT. Osoby fizyczne, które nie prowadzą działalności gospodarczej, nie są objęte tym mechanizmem, co oznacza, że sprzedawcy nie muszą stosować podzielonej płatności w takich transakcjach. W praktyce, sprzedaż nieruchomości na rzecz osób fizycznych nie wymaga przestrzegania zasad MPP, co upraszcza proces zakupu dla klientów indywidualnych.

Warto jednak pamiętać, że w sytuacjach, gdy nieruchomość jest sprzedawana firmie lub osobie fizycznej prowadzącej działalność gospodarczą, mogą wystąpić inne zasady dotyczące MPP. W takich przypadkach, jeśli transakcja spełnia określone warunki, w tym wartość przekraczającą 15 000 zł brutto, MPP może być obowiązkowe. Dlatego sprzedawcy powinni być świadomi różnic w zastosowaniu MPP, aby uniknąć nieporozumień w transakcjach z klientami.

Transakcje między podatnikami VAT i ich wymagania

W transakcjach między podatnikami VAT mechanizm podzielonej płatności ma kluczowe znaczenie. Aby MPP miało zastosowanie, obie strony transakcji muszą być zarejestrowane jako podatnicy VAT. Dodatkowo, wartość transakcji musi przekraczać 15 000 zł brutto. W przypadku gdy te warunki są spełnione, sprzedawca jest zobowiązany do stosowania podzielonej płatności, co oznacza, że kwota VAT jest przekazywana bezpośrednio na konto urzędów skarbowych.

Warto również zauważyć, że MPP dotyczy jedynie towarów i usług, które są wymienione w załączniku nr 15 do ustawy o VAT. W sytuacji, gdy przedmiotem transakcji są usługi lub towary z tej listy, MPP staje się obowiązkowe. Dlatego ważne jest, aby zarówno sprzedawcy, jak i kupujący byli świadomi tych wymagań i konsekwencji, aby uniknąć problemów związanych z niewłaściwym stosowaniem MPP w transakcjach B2B.

Specyficzne sytuacje, w których MPP może być obowiązkowe

Mechanizm podzielonej płatności (MPP) może być obowiązkowy w określonych sytuacjach związanych z transakcjami na rynku nieruchomości. W szczególności, MPP dotyczy transakcji, w których sprzedawane są towary lub usługi wymienione w załączniku nr 15 do ustawy o VAT. W przypadku, gdy wartość transakcji przekracza 15 000 zł brutto, a obie strony są podatnikami VAT, MPP staje się obligatoryjne. Takie zasady mają na celu zwiększenie przejrzystości finansowej i ograniczenie oszustw podatkowych.

W praktyce, sprzedaż nieruchomości jako taka nie jest objęta listą towarów i usług wrażliwych, co oznacza, że sama w sobie nie wymaga stosowania MPP. Jednakże, jeśli w ramach transakcji występują usługi budowlane lub inne towary z tej listy, MPP może być konieczne. Dlatego zarówno sprzedawcy, jak i kupujący powinni być świadomi tych szczególnych przypadków, aby prawidłowo stosować zasady MPP w swoich transakcjach.

| Usługi/Towary | Opis |

|---|---|

| Usługi budowlane | Wszystkie prace budowlane, które są częścią transakcji nieruchomości. |

| Materiały budowlane | Towary używane do budowy lub remontu nieruchomości. |

| Usługi projektowe | Usługi związane z projektowaniem budynków lub innych obiektów budowlanych. |

| Usługi instalacyjne | Instalacja systemów grzewczych, elektrycznych lub wodno-kanalizacyjnych. |

Usługi i towary z załącznika nr 15 a sprzedaż nieruchomości

Usługi i towary wymienione w załączniku nr 15 do ustawy o VAT mają istotne znaczenie w kontekście sprzedaży nieruchomości i zastosowania mechanizmu podzielonej płatności (MPP). W przypadku, gdy transakcja dotyczy nieruchomości, a w ramach niej występują usługi budowlane lub inne towary z tej listy, MPP staje się obowiązkowe. Przykładowo, jeśli w ramach sprzedaży nieruchomości sprzedawane są usługi remontowe, które są klasyfikowane jako wrażliwe w kontekście VAT, wówczas sprzedawca i kupujący muszą stosować podzieloną płatność. Zrozumienie, które usługi i towary są objęte tym załącznikiem, jest kluczowe dla prawidłowego stosowania przepisów podatkowych.

Przykłady zastosowania MPP w praktyce dla biur nieruchomości

W praktyce, biura nieruchomości często muszą stosować podzieloną płatność w transakcjach, które obejmują usługi z załącznika nr 15. Na przykład, biuro nieruchomości „Nieruchomości Pro” sprzedaje budynek komercyjny i jednocześnie zleca wykonanie prac remontowych firmie „Remonty S.A.”. W tej sytuacji, ponieważ usługa remontowa jest objęta MPP, obowiązek stosowania podzielonej płatności dotyczy zarówno sprzedawcy, jak i kupującego. Inny przykład to transakcja, w której biuro nieruchomości „Złote Mieszkania” sprzedaje lokal mieszkalny, a w ramach tej sprzedaży oferuje usługi instalacyjne dla systemów grzewczych. W takim przypadku również MPP będzie miało zastosowanie, co wymaga zrozumienia przez obie strony zasad dotyczących płatności.| Biuro Nieruchomości | Usługa/Towar | Obowiązek MPP |

|---|---|---|

| Nieruchomości Pro | Usługi remontowe | Tak |

| Złote Mieszkania | Usługi instalacyjne | Tak |

| Wygodne Lokum | Usługi budowlane | Tak |